Чем мы можем Вам помочь?

Задать вопрос юристуЧем мы можем Вам помочь?

Задать вопрос юристу

Юристы Регионального центра правовой безопасности не являются сотрудниками государственной организации. Наши юристы не занимаются благотворительностью и не предоставляем полный спектр юридических услуг на безвозмездной основе. С течением времени мы выработали для себя свои алгоритм работы, который приносит нам успех в работе. Юристы Регионального центра правовой безопасности готовы предоставить бесплатную юридическую консультацию по множеству юридических вопросов. Мы готовы дать полный и развернутый ответ на заданный вопрос потенциального клиента и подсказать пути решения.

Но юристы Регионального центра правовой безопасности не будут на безвозмездной основе составлять претензии, жалобы, исковые заявления и тем более бесплатно не будем представлять ваши интересы в суде. Для того, чтобы мы оставляли процессуальные документы для Вас и представляли интересы в суде придется воспользоваться нашими платными услугами. Скорее всего, вам будет достаточно получить именно бесплатную консультацию или консультацию при личной встрече с нашим юристом в офисе. Наши юристы настроены, работать честно, и открыто. Эти принципы являются одними из ключевых нашей успешной работы.

Юридическая консультация наиболее лучший способ получить реальное решение именно вашей проблемы, где бы вы не находились с помощью телефонного звонка. Более чем 93% граждан обратившись в Региональный центр правовой безопасности решают свою проблемы на бесплатной юридической консультации. Но здесь есть один минус юрист не сможет увидеть документы и правильно оценить их, так как вы не всегда способны оценить документы с юридической точки зрения и увидеть все подводные камни и соотнести их с законодательством и судебной практикой.

Обратиться за консультацией юриста в Региональный центр правовой безопасности можно по телефону + 7 (343) 383-59-64, либо воспользовавшись нижеуказанной формой. Личные консультации с юристом происходят по предварительной записи с 10:00 до 20:00 и осуществляются на платной основе.

У Вас есть вопрос?

Решение:

1 кв 2016 г

Согласно пп. 2 п. 1 ст. 167 НК РФ при получении аванса продавец должен определить налоговую базу и исчислить НДС.

получен аванс 159000

начислен НДС к уплате с авансов 159000*18/118=24254,24 по ставке 18/118 (п. 1 ст. 168 НК РФ).

оприходовано сырье 78000 с НДС 18%

выделяем НДС 18% (78000*18/118)= 11898,3

имеются надлежаще оформленный счет-фактура поставщика и НДС берем к зачету 11898,3

350 000 оплачены расходы прошлого периода (последствий в части НДС не возникает)

Результат по НДС 1 кв:

24254,24-11898,3=12355,94 – сумма НДС к уплате.

2 кв 2016 г.

Поскольку в 1кв аванс был получен с НДС, делаем предположение, что продукция отгружена на сумму 450 000+НДС 18%=531000

отгружена продукция 531 000

начисляем НДС к уплате (531000*18/118)= 81 000

восстанавливаем НДС уплаченный ранее с авансов 24254,24 (пп. 3 п. 3 ст. 170 НК РФ).

При реализации товаров для детей в соответствии с пп. 2 п. 2 ст. 164 Налогового кодекса РФ налогообложение производится по налоговой ставке 10 процентов. Норма содержит полный перечень льготных детских товаров.

Предполагаем, что реализованные детские товары входят в этот перечень.

Если при реализации товаров (работ, услуг) налогоплательщик применяет различные ставки по НДС, то налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам.

реализованы детские товары на сумму 220000 в т.ч. НДС 10%

начисляем НДС к уплате (220000*10/110) = 20 000

оприходовано сырье 126000 с НДС 18%

выделяем НДС 18% (126000*18/118)= 19220,34

НДС принимаем к вычету т.к. получен надлежаще оформленный счет-фактура - 19220,34

оприходовано топливо 300 000 с НДС 18%

выделен НДС (300000*18/118)=45762,71 (сч.ф не получена, к вычету не принимаем)

В соответствии с пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Кодекса право на вычет "входного" НДС возникает при одновременном выполнении трех условий:

1) товары (работы, услуги, имущественные права) приобретены для осуществления операций, признаваемых объектами налогообложения;

2) в наличии есть должным образом оформленный счет-фактура;

3) приобретенные товары (работы, услуги, имущественные права) приняты на учет.

Результат НДС:

81000+20000-24254,24-19220,34=57525,42 НДС к уплате.

Основания и порядок перехода прав кредитора другому лицу регулируется нормами пар. 1 гл. 24 ГК РФ. Согласно п. 1 ст. 382 ГК РФ, требование, принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования). Согласно п. 1 ст. 388 ГК РФ, уступка требования кредитором (цедентом) другому лицу (цессионарию) допускается, если она не противоречит закону. Упомянуть, что после срока наступления срока платежа в договоре.

В части уплаты налога на прибыль у цедента будут следующие последствия.

Денежное требование к должнику по оплате долга - это имущественное право. Выручка от реализации имущественного права признается доходом от реализации (п. 1 ст. 249 НК РФ). Расходы, связанные с реализацией имущественного права, включаются в состав расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 253 НК РФ).

При этом для операций по реализации имущественного права в виде денежного требования установлен особый порядок признания убытков (ст. 279 НК РФ). Поэтому доходы и расходы по таким операциям нужно учитывать отдельно от доходов и расходов по иной деятельности (п. 2 ст. 274 НК РФ).

Убытком в данном случае признается отрицательная разница между доходом от реализации этого требования и стоимостью реализованного товара (п. п. 1, 2 ст. 279 НК РФ).

Убыток при уступке требования долга до наступления срока платежа является нормируемым. Размер убытка, который налогоплательщик вправе включить в расходы при исчислении прибыли, не может превышать сумму процентов, которую первоначальный кредитор уплатил бы по долговому обязательству, равному доходу от уступки, определенному одним из следующих методов (п. 1 ст. 279 НК РФ):

— исходя из максимального значения процентной ставки, установленной для соответствующего вида валюты п. 1.2 ст. 269 НК РФ.

— исходя из ставки процента, подтвержденной в соответствии с методами, установленными в разд. V.1 НК РФ, т.е. с применением особенностей, предусмотренных для контролируемых сделок между взаимозависимыми лицами.

Налогоплательщики вправе самостоятельно определять метод расчета предельной суммы убытка. Выбранный метод нормирования следует закрепить в учетной политике организации (абз. 2 п. 1 ст. 279 НК РФ).

Из положений п. 4 ст. 279 НК РФ следует, что, если сделка по уступке требования до наступления срока платежа признается контролируемой согласно положениям разд. V.1 НК РФ, ее фактическая цена признается рыночной с учетом норм абз. 2 п. 1 ст. 279 НК РФ.

Если продажа дебиторской задолженности происходит не с убытком, прибыль, полученная от уступки права требования долга, должна облагаться налогом на прибыль в момент получения такого дохода в общеустановленном порядке.

По прибыли положительная разница включается в общую базу, а убыток в особом порядке (рассмотреть).

В части уплаты НДС у цедента будут следующие последствия.

Согласно п. 1 ст. 155 НК РФ налоговая база при уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), определяется как сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены. Для операции по реализации имущественных прав установлена ставка в размере расчетной 18/118 (п. 3 ст. 164 НК РФ). Если в результате уступки права требования с убытком у цедента сумма получаемого дохода меньше уступаемого денежного обязательства, налоговой базы по НДС нет (абз. 2 п. 1 ст. 155 НК РФ).

Согласно ч. 1 ст. 146 НК РФ, объектом налогообложения по НДС признается реализация товаров (работ, услуг) на территории РФ. Налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) (ст. 154 НК РФ). Сумма НДС, подлежащая уплате в бюджет или возврату из него по итогам налогового периода, рассчитывается на основании ст. 173 НК РФ: общая сумма налога, исчисляемая в соответствии со ст. 166 НК РФ минус налоговые вычеты (ст. 171 НК РФ).

В данном случае исполнитель реализовал работы на сумму 118 000 рублей. Исчисленная сумма налога будет равна 18 000 рублей.

НДС на полученные пени за просрочку платежа начислять не надо: суммы неустойки как ответственности за просрочку исполнения обязательств, полученные обществом от контрагента по договору, не связаны с оплатой товара в смысле ст. 162 НК РФ. Данная позиция изложена в Письме Минфина от 4 марта 2013 года N 03-07-15/6333 и подтверждена Письмом Минфина от 5 октября 2016 г. N 03-07-11/57924.

Согласно п. 2 ст. 171 НК РФ, вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории РФ.

Таким образом, во втором квартале исполнителем были получены налоговые вычеты в размере 3 600 рублей (23600*18/118) и 9000 (59000*18/118), итого 12600 рублей.

Таким образом, сумма НДС, уплачиваемая исполнителем во 2 квартале будет равна 18000-12600=5400 рублей.

Ситуация спорная, рассматриваем второй вариант, когда вычет при наличии счет-фактуры выписанного упрощенцем, может ИФНС к вычету не принять. Ссылка на письма и Арбитраж.

Формы оплаты труда установлены нормами статьи 131 ТК РФ. В общем случае зарплата выплачивается в денежной форме в российской валюте (в рублях). Кроме того, труд можно оплачивать и в иных формах, не противоречащих законодательству и международным договорам РФ. При этом доля оплаты труда в неденежной форме не может превышать 20 процентов от начисленной месячной зарплаты.

Налоговые последствия для работодателя в части НДС

Реализация товаров на территории России, в том числе передача права собственности на товары на безвозмездной основе, признается объектом обложения НДС (п. 1 ст. 146 НК РФ). Поэтому на стоимость товаров, передаваемых работникам в счет зарплаты, нужно начислить НДС (по ставке 10 процентов или 18 процентов в зависимости от вида товаров). Согласно п. 2 ст. 154 НК РФ, в данном случае налоговая база будет определяться исходя из рыночных цен.

Возможные налоговые последствия для работодателя в части налога на прибыль

В расходы налогоплательщика на оплату труда включаются любые начисления работникам, в том числе в натуральной форме (ст. 255 НК РФ). Таким образом, расходы на оплату труда, выплачиваемые в неденежной форме в рамках трудового законодательства, могут быть учтены при исчислении налоговой базы по налогу на прибыль организаций при условии их соответствия критериям статьи 252 НК РФ.

Однако стоит учитывать позицию Минфина России, выразившуюся в Письме от 6 сентября 2013 г. № 03-03-06/2/36774: учитывая, что доля зарплаты в натуральной форме не может превышать 20%, расходы на оплату труда в натуральной форме могут быть учтены в налоговом учете в размере, не превышающем 20 процентов от месячной зарплаты работника.

НДФЛ и страховые взносы

Поскольку выплата в натуральной форме входит в состав оплаты труда, она облагается страховыми взносами и НДФЛ (ст. 210 НК РФ).

При определении базы по НДФЛ учитываются все доходы, которые получил работник или право на распоряжение которыми у него возникло. Форма получения дохода – денежная или натуральная – значения не имеет. Это следует из пункта 1 статьи 210 НК РФ.

При получении работником дохода в натуральной форме в виде товаров (работ, услуг), база по НДФЛ определяется как их стоимость. Эта стоимость исчисляется на основе цен, определяемых в таком же порядке, какой описан в статье 105.3 НК РФ. (добавить, что вопрос спорный есть зависимость или нет? Смотреть Письмо Минфина)

Сумма НДФЛ, исчисленного с оплаты труда в натуральной форме, удерживается налоговым агентом за счет любых денежных средств, выплачиваемых работникам.

Единый сельскохозяйственный налог относится к специальным налоговым режимам, установленным НК РФ (пп. 1 п. 2 ст. 18 НК РФ).

Согласно пп. 9 п. 2 ст. 346.5 НК РФ налогоплательщики ЕСХН при определении объекта налогообложения уменьшают полученные ими доходы на суммы процентов, уплачиваемые ими за предоставление в пользование денежных средств (кредитов, займов).

Глава 26.1 НК РФ не предусматривает ограничений по источнику предоставления займов и кредитов. Следовательно, кредитором (заимодавцем) может выступать как кредитная организация, так и любое юридическое и физическое лицо.

Расходы налогоплательщика в виде процентов за пользование заемными средствами (включая банковские кредиты) признаются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения (третий абзац пп. 2 п. 5 ст. 346.5 НК РФ).

С 1 января 2015 года расходы в виде процентов в целях налогообложения не нормируются, за исключением контролируемых сделок (задолженностей).

На основании пп.3 п.2 ст. 105.14 Сделка между взаимозависимыми лицами признается контролируемой если хотя бы одна из сторон сделки является налогоплательщиком, применяющим специальный налоговых режимов (ЕСХН или ЕНВД), при этом в числе других лиц, являющихся сторонами указанной сделки, есть лицо, не применяющее указанные специальные налоговые режимы и сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 100 миллионов рублей.

По условиям задачи, организации зарегистрированы в разных субъектах Российской Федерации, поэтому п.4 ст.105.14 о признании сделок не контролируемыми не применяется и сделка по получению займа в размере 110 млн. руб между взаимозависимыми организациями применяющими ОСНО и ЕСХН является контролируемой.

По таким долговым обязательствам признание доходов и расходов осуществляется в пределах определенных интервалов значений процентных ставок (п. 1.1 ст. 269 НК РФ). Указанные интервалы установлены в п. 1.2 ст. 269 НК РФ и зависят от валюты, в которой выражено обязательство.

По долговому обязательству, оформленному в рублях и возникшему в результате сделки, признаваемой контролируемой в соответствии с пунктом 2 статьи 105.14 настоящего Кодекса установлено предельное значение процентной ставки от 75 до 125 процентов (начиная с 1 января 2016 года) ключевой ставки Центрального банка Российской Федерации.

Используя допущение, что ключевая ставка на 1 января 2017 года составляет 10% годовых и не изменялась в течение 2017 г. произведем следующие расчеты:

Фактический срок пользования займом с 31.03-30.06 т.е 92 дня

125 процентов от ключевой ставки составляет 12,5%

Сумма начисленных процентов составит: (110 млн*20%)/365*92= 5 545 205 руб.

Для целей исчисления ЕСХН будет признана расходами следующая сумма уплаченных процентов:

(110 млн*12,5%)/365*92= 3 465 753 руб.

Уставный капитал представляет собой сумму вкладов учредителей (участников) для обеспечения уставной деятельности создаваемого общества. Вкладывая денежные средства или имущество, учредители (участники) рассчитывают на получение дохода от участия в обществе.

На основании ст. 8 Закона N 14-ФЗ. Участники общества имеют право принимать участие в распределении прибыли.

Доходы в виде дивидендов (доходов от долевого участия в обществе), которые получены физическим лицом (участником) - налоговым резидентом РФ, признаются объектом обложения и учитываются при определении налоговой базы по НДФЛ (пп. 1 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Российская организация, выплачивающая дивиденды своим участникам - физическим лицам, обязана в качестве налогового агента исчислить, удержать у физического лица и уплатить в бюджет НДФЛ с суммы такого дохода (п. 3 ст. 214, п. 1 ст. 226 НК РФ). В отношении дивидендов, выплачиваемых физическим лицам - налоговым резидентам РФ, применяется налоговая ставка 13 процентов (п. 1 ст. 224 НК РФ), для граждан-нерезидентов налоговая ставка НДФЛ - 15%. (абз. 2 п. 3 ст. 224 НК РФ).

Исчисляется НДФЛ путем умножения суммы начисленных дивидендов учредителю на ставку налога.

По доходам от долевого участия в обществе налоговые вычеты, предусмотренные ст. ст. 218 - 221 НК РФ, не применяются (абз. 2 п. 3 ст. 210 НК РФ).

Исчисление и уплата НДФЛ в отношении доходов от долевого участия в обществе осуществляются налоговым агентом отдельно по каждому налогоплательщику применительно к каждой выплате таких доходов (п. 3 ст. 214 НК РФ). Норма о том, что сумма НДФЛ применительно к доходам от долевого участия в организации исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику, с 1 января 2016 г. закреплена в п. 3 ст. 226 НК РФ.

При получении дивидендов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Удержать начисленную сумму НДФЛ организация - налоговый агент обязана непосредственно из доходов участника - физического лица при их фактической выплате (п. 4 ст. 226 НК РФ).

С 1 января 2016 г. сумму исчисленного и удержанного НДФЛ организация обязана перечислить не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Срок выплаты дивидендов зависит от организационно-правовой формы компании. Общество с ограниченной ответственностью должно перечислить дивиденды не позже 60 дней с даты, когда было принято соответствующее решение (с даты протокола или единоличного решения собственника). Меньший срок можно прописать в уставе компании (п. 3 ст. 28 Закона N 14-ФЗ). Если в установленный период времени дивиденды не будут выплачены, учредитель может обратиться в организацию и потребовать их перечисления. Если этого не будет сделано, собственник вправе пойти в суд и требовать там возврата причитающихся ему сумм (п. 16 Постановления ВАС РФ от 18.11.2003 N 19).

Предприятия, которые применяют специальные налоговые режимы (в т.ч. единый сельскохозяйственный налог), не освобождаются от уплаты транспортного налога.

Транспортный налог рассчитывается по каждому зарегистрированному на организацию транспортному средству.

Налоговой базой является мощность двигателя в лошадиных силах (л. с.). Она указана в паспорте транспортного средства (ПТС) (пп. 1 п. 1 ст. 359 НК РФ).

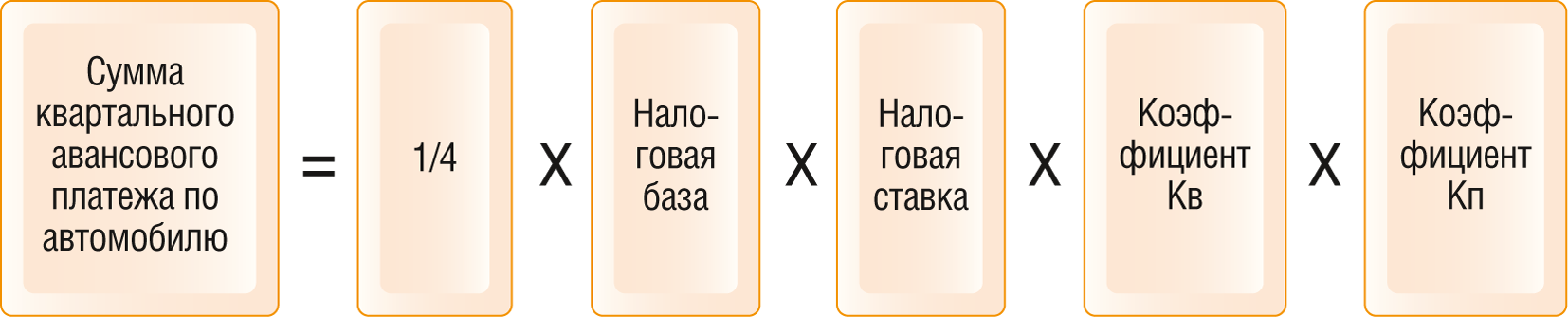

Авансовые платежи по каждому ТС рассчитываются по формуле (п. п. 2.1, 3 ст. 362 НК РФ):

Коэффициент Кв учитывает количество полных месяцев квартала (года), в течение которых организация владела ТС.

С 1 января 2016 года уточнено понятие "полного месяца". Если регистрация ТС произошла до 15-го числа соответствующего месяца включительно или снятие ТС с регистрации произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Коэффициент Кп (повышающий) применяется для дорогостоящих автомобилей, т.е. тех, которые включены в перечень моделей со средней стоимостью от 3 млн руб.

Налоговая ставка (п.1 ст.361)

Сельхозтоваропроизводители транспортный налог с мощности тракторов и комбайнов не уплачивают (пп. 5 п. 2 ст. 358 НК РФ).

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы) до 100 л.с. (до 73,55 кВт) включительно -10 руб.

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): свыше 100 л.с. до 150 л.с. включительно - 3,5 руб.

Перечень транспортных средств, которые не являются объектом налогообложения, приведен в п. 2 ст. 358 Кодекса. К ним, в частности, отнесены ТС, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом, и т.д.

Таким образом, произведем расчеты:

Легковой автомобиль – с 01-18.01.2017 г. январь принимаем за полный месяц т.к. после справка об угоне выдана после 15 числа

Сумма авансового платежа=1/4*110*3,5*(1/3)=32,08 руб.

Моторная лодка - с 14-31.03 т.е март берем за полный месяц

Сумма авансового платежа=1/4*10*12*1/3=10 руб.

Итого Сумма авансового платежа за 1 кв. 2017 г. 32,08+10=42,08 руб.

Представительскими расходами признаются расходы перечисленные в п.2 ст. 264 НК РФ. При этом указано, что к таковым не относятся затраты на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Из пп. 22 п. 1 ст. 264 НК РФ следует, что представительские расходы квалифицируются как прочие расходы, связанные с производством и реализацией.

Представительские расходы относятся к категории нормируемых затрат. В силу абз. 3 п. 2 ст. 264 НК РФ в течение отчетного (налогового) периода они подлежат включению в состав расходов в размере, не превышающем 4% фонда оплаты труда налогоплательщика за отчетный (налоговый) период, в котором проведено представительское мероприятие. Таким образом, размер норматива в течение года увеличивается вместе с увеличением расходов на оплату труда.

Представительские расходы должны соответствовать общим требованиям, предъявляемым к затратам для их признания в целях налогообложения. Эти требования сформулированы в п. 1 ст. 252 НК РФ. Т.е. при определении налоговой базы учитываются только те расходы, которые экономически оправданны, документально подтверждены и понесены в деятельности, направленной на получение дохода.

Таким образом, при отнесении тех или иных расходов к представительским необходимо, чтобы они:

- были связаны с деятельностью налогоплательщика, направленной на получение дохода;

- произведены при проведении официальных мероприятий;

- не относились к расходам на организацию отдыха или развлечений.

В качестве подтверждающих документов целесообразно составить отчет о представительских расходах и все перечисленные в нем расходы подкрепить соответствующими первичными документами.

Представительские расходы являются нормируемыми, что имеет непосредственное значение для учета "входного" НДС по ним. Ведь из п. 7 ст. 171 НК РФ следует, что вычеты соотносятся с расходами, признаваемыми в целях налогообложения прибыли. А раз представительские расходы подлежат нормированию, то и НДС, содержащийся в их составе, тоже. Таким образом, принять НДС к вычету можно только с суммы затрат, которые мы приняли в качестве расходов при исчислении налога на прибыль.

Поскольку вводится в эксплуатацию объект, имеющий высокую энергетическую эффективность, в целях начисления амортизации налогоплательщик вправе применить коэффициент 2 (пп. 4.п. 1 ст. 259.3).

Амортизация начинает начисляться с 1 числа месяца после ввода в эксплуатацию. Таким образом, так как объект введен в эксплуатацию в феврале, амортизация в 1 квартале 2017 г. будет начислена только за март.

6 000 000/ 8*12= 62500, 62500*2=125000 – сумма ускоренной ежемесячной амортизации ОС.

В расходах по налогу на прибыль отражается начисленная сумма амортизации в сумме 125 000 руб. (ст. 256 НК РФ). Расходы в сумме начисленных платежей по налогу на имущество являются косвенными расходами, уменьшающими налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде.

На основании п.21 ст. 381 НК РФ вновь вводимые объекты ОС, имеющие высокую энергетическую эффективность освобождаются от налогообложения по налогу на имущество в течение 3-х лет со дня постановки на учет этого имущества.

Следовательно, в 1 квартале 2017 г. сумма расходов по налогу на прибыль составит 125 000 руб. По итогам 1 квартала получен убыток, налогооблагаемая база равна 0 (п. 8 ст.274 НК РФ).

Условия: Социальный вычет может быть предоставлен налогоплательщику, осуществившему расходы на (пп. 3 п. 1 ст. 219 НК РФ):

1) оплату своего лечения;

2) оплату лечения супруга, родителей, а также детей, в том числе усыновленных, и подопечных в возрасте до 18 лет;

3) приобретение за свой счет лекарств, назначенных врачом, в том числе для лиц, указанных в п. 2;

4) уплату страховых взносов по договору добровольного медицинского страхования, заключенному в целях своего лечения или лечения лиц, указанных в п. 2

Право на применение вычета, предусмотренного пп. 3 п. 1 ст. 219 НК РФ, имеют все плательщики НДФЛ - получатели доходов, облагаемых по ставке 13%, включая индивидуальных предпринимателей (Письмо Минфина России от 04.10.2012 N 03-04-05/8-1144).

Оказанные медицинские услуги должны входить в Перечень медицинских услуг или Перечень дорогостоящих видов лечения, утв. Постановлением Правительства РФ от 19.03.2001 N 201 (пп. 3 п. 1 ст. 219 НК РФ).

Вычет при покупке лекарств предоставляется, только если лекарство:

- назначено врачом (имеется рецепт);

- поименовано в Перечне лекарственных средств, утв. Постановлением Правительства РФ от 19.03.2001 N 201.

Организации и ИП должны иметь лицензию на осуществление медицинской деятельности, выданную в России (абз. 5 пп. 3 п. 1 ст. 219 НК РФ).

Можно воспользоваться вычетом в размере фактических расходов, но в пределах 120 000 руб. Причем эта сумма является общей для всех видов социальных вычетов (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение).

Для дорогостоящего лечения вычет предоставляется в размере всей суммы расходов (абз. 4 пп. 3 п. 1 ст. 219 НК РФ).

Порядок: Вычет на лечение может быть предоставлен налоговой инспекцией по месту жительства ФЛ после окончания календарного года, в котором понесены расходы (ст. 216, абз. 1 п. 2 ст. 219 НК РФ).

Также вычет может быть предоставлен до окончания года при обращении с письменным заявлением к работодателю при условии представления ему подтверждения права на получение социальных налоговых вычетов, выданного налоговым органом по определенной форме (абз. 2 п. 2 ст. 219 НК РФ).

Необходимо предоставить документы:

1) налоговую декларацию по форме 3-НДФЛ;

2) заявление о возврате налога (с указанием реквизитов, куда следует перечислить денежные средства).

3) паспорт;

4) справку о доходах по форме 2-НДФЛ за год, в котором были оплачены расходы;

5) копии платежных документов об оплате лечения, лекарств или страховых взносов - кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные квитанции банка и т.п. (абз. 5 пп. 3 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@).

1) копия договора на оказание медицинских услуг;

2) копия лицензии медицинской организации или предпринимателя;

3) оригинал справки об оплате медицинских услуг по форме, утв. Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

4) копия документа, подтверждающего родство, - если вы оплатили лечение родителей или детей.

5) копия свидетельства о браке - если вы оплатили лечение супруга;

6) копия документа, подтверждающего опеку или попечительство, - если вы оплатили лечение подопечных.

Предметом договора авторского заказа является создание одной стороной (автором) по заказу другой стороны (заказчика) обусловленного договором произведения науки, литературы или искусства (п. 1 ст. 1288 ГК РФ).

Виды произведений, создание которых может быть предусмотрено договором авторского заказа, перечислены в п. 1 ст. 1259 ГК РФ, определяющем перечень объектов авторских прав, причем этот перечень является открытым.

Если договором авторского заказа будет предусмотрено отчуждение заказчику исключительного права на произведение, созданное по договору авторского заказа, то при выполнении всех условий пункта 3 ПБУ 14/2007 оно может стать объектом, учитываемым в составе нематериальных активов.

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах ОСС, в частности выплаты по договорам авторского заказа в пользу авторов произведений (пп. 2 п. 1 ст. 420 НК РФ)

Согласно пп. 2 п. 3 ст. 422 НК РФ в базу для начисления страховых взносов в части взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые по договорам гражданско-правового характера, в том числе по договору авторского заказа. Пунктом 1 ст. 20.1 Закона N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» предусмотрено, что страховые взносы на выплаты по договорам авторского заказа начисляются только в том случае если это предусмотрено договором.

Таким образом, в общем случае, на выплаты в пользу авторов страховые взносы начисляются только в части обязательного пенсионного и обязательного медицинского страхования.

База для начисления взносов по договорам авторского заказа определяется с учетом положений п. 8 ст. 421 НК РФ и определяется как сумма выплат и иных вознаграждений в пользу автора уменьшенная на сумму фактически произведенных и документально подтвержденных расходов. Если расходы, указанные в пункте 8 настоящей статьи, не могут быть подтверждены документально, они принимаются к вычету в размерах, определяемых в процентах от суммы начисленного дохода (от 20% до 40% в зависимости от создаваемого произведения) п.9 ст. 421 НК РФ.

В случае если результат по договору авторского заказа будет учитываться в составе НМА начисленные страховые взносы необходимо учесть при формировании стоимости данного актива.

В соответствии с п. 3 ст. 431 НК РФ страховые взносы, начисленные за месяц по авторским договорам, подлежат уплате не позднее 15 числа следующего календарного месяца.

Объектом налогообложения для целей исчисления НДС признаются операции по реализации товаров (работ, услуг) на территории РФ как на возмездной, так и безвозмездной основе (п. 1 ст. 146 НК РФ). Операции и по передаче товаров в рекламных целях не освобождаются от налогообложения.

Безвозмездная передача в рамках проведения рекламной акции товаров признается объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Налоговая база по НДС определяется исходя из рыночной цены переданных товаров (п. 2 ст. 154 НК РФ).

Однако есть исключения: в соответствии с пп. 25 п. 3 ст. 149 НК РФ не подлежат налогообложению товары, расходы на приобретение (создание) которых не превышают 100 руб. за единицу.

Помимо того, следует обратить внимание на постановления Пленума ВАС РФ от 30.05.2014 N 33, в п.12 которого разъяснено, что в качестве операции, формирующей самостоятельный объект налогообложения, не может рассматриваться распространение рекламных материалов, являющееся частью деятельности налогоплательщика по продвижению на рынке производимых или реализуемых им товаров (работ, услуг) в целях увеличения объема продаж, если эти рекламные материалы не отвечают признакам товара (не являются имуществом предназначенным для реализации в собственном качестве).

Исходя из выше перечисленных норм, следует выделить две группы операций:

В случае, когда безвозмездная передача товара в рамках рекламной акции признается объектом налогообложения НДС, суммы НДС, уплаченные налогоплательщиками по этим товарам (работам, услугам) подлежат вычету на общих основаниях (С 1 января 2015 года НДС по нормируемым расходам принимается к вычету в полной сумме, предъявленной налогоплательщику продавцом). Если безвозмездная передача товара или рекламной продукции не признается объектом налогообложения НДС, то сумма НДС, предъявленная поставщиком таких товаров, должна учитываться в стоимости таких товаров (ст. 170 НК РФ). Суммы НДС ранее принятые к вычету по таким товарам подлежат восстановлению (пп. 2 п. 3 ст. 170 НК РФ).

Если организацией осуществляются операции как облагаемых НДС так и не подлежащие (освобожденные от налогообложения), Налоговым кодексом предусмотрено ведение раздельного учета сумм НДС по приобретенным товарам (работам, услугам), что следует из п. 4 ст. 149 НК РФ и п. 4 ст. 170 НК РФ. Порядок раздельного учета не определен нормами гл. 21 НК РФ, поэтому организация самостоятельно обязана определить этот порядок в учетной политике. Если ведение раздельного учета не предусмотрено учетной политикой организации, то все операции будут признаваться подлежащими налогообложению НДС.

В соответствии с ч. 2 ст. 346.11. НК РФ, компании, применяющие УСН освобождены от уплаты налога на имущество организаций, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

Для компаний резидентов РФ к таким объектам в соответсвии с п.1 Ст. 378.2 НК РФ относятся:

Административно-деловые центры и торговые центры, а так же помещения в них;

Нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания или фактически используемые для этих целей;

А так же жилые дома и жилые помещения, не учитываемые на балансе в качестве основных средств.

Конкретный перечень определяется субъектом РФ.

Отчётный период: 1,2 и 3 квартал календарного года, а налоговый период – календарный год, следует обратить внимание, что субъект РФ не может в данном случае устанавливать отчетные периоды, это предусмотрено ст. 379 НК РФ.

Ставка:

Налоговые ставки устанавливаются законами субъектов РФ, в 2017 г. Ставка не может привыкать 2% от кадастровой стоимости, в соответсвии с п.1.1 ст. 379 НК РФ.

Расчёт налога:

Налог за год равен кадастровая стоимость объекта недвижимости на 1е января текущего года умноженная на ставку налога

По итогам отчётного периода выплачивается авансовый платёж в соответствии с п. 12 ст. 378.2 НК РФ, который можно рассчитать следующим образом: Налог за год разделить на 4, при этом следует учитывать время фактического нахождения объекта недвижимости в собственности организации, это предусмотрено п. 5 ст. 382 НК РФ.

Налог уплачивается по месту нахождения объекта недвижимости в сроки установленные законодательством субъекта РФ, что установлено в п. 13 ст. 378.2 НК РФ и п.1 ст. 383 НК РФ.

Налоговый расчёт по авансовому платежу по налогу следует предоставлять не позднее 30 числа месяца следующего отчетным периодом, а не позднее 30 марта налоговую декларацию по налогу за истёкший год.

Плательщиком акцизов в соответствии с ч. 1 ст. 179 НК РФ признаются: 1) организации; 2) Индивидуальные предприниматели; 3) лица признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу ЕЭС.

Объектом налогообложения для акциза в соответствии со ст. 182 НК РФ в данном случае является реализация на территории РФ произведенных табачной фабрикой сигарет, продажа легкого автомобиля не будет облагаться акцизом, поскольку табачная фабрика не является производителем данного автомобиля, и кроме того, данный автомобиль использовался в предпринимательской деятельности табачной фабрики.

Порядок исчисления акциза по реализованным сигаретам установлен в ч. 3 ст. 194 НК РФ, где указано: Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров. Так как , плательщиками акциза признаются лица, которые производят подакцизный товар, то продажа автомобиля никоим образом не будет влиять на расчет и уплату величины акциза по итогам налогового периода.

Налоговые ставки на сигареты указаны в ст. 193 НК РФ, в 2017 году для сигарет установлены следующие ставки 1 562 рубля за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 123 рублей за 1 000 штук.

В соответствии с ч. 2 ст. 187.1 НК РФ Максимальная розничная цена - цена, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий, в нашем случае она составляет 60 рублей за пачку.

Чтобы рассчитать акциз на сигареты (Ас), необходимо применить следующую формулу (ст. 194 НК РФ):Ас = АТНС + ААНС,где: АТНС — акциз, рассчитанный по твердой ставке; ААНС — акциз, рассчитанный по адвалорной (процентной) налоговой ставке.

АТНС определяется перемножением объема реализованных сигарет (Орс) с твердой налоговой ставкой (ТНС): АТНС = Орс × ТНС.

ААНС представляет собой соответствующую адвалорной ставке (АНС) долю максимальной розничной цены сигарет (МЦр), помноженной на количество табачных изделий (Кп):

ААНС = МЦр × Кп × АНС.

Для расчета акциза потребуется еще один показатель — минимальная цена реализации сигарет (МИНц), которая:

Рассчитанная исходя из минимальной цены на сигареты сумма акциза сравнивается с Ас — суммой акциза к уплате является максимальный по величине из указанных показателей.

Таким образом, исходя из условий задачи, следует, произвести следующие расчеты:

Орс = 2000 пачек Х 20 (количество сигарет в пачке) = 40 000 шт. сигарет

ТНС = 40 000 х 1 562 р. (ставка на 2017 год )/1000 шт. = 62 480 руб

Атнс = 62 480 руб.

Аанс = 60 руб х 2000 пачек Х 14,5 % = 17 400 р.

Ас= 62 480 + 17 400 = 79 880 руб

Расчет суммы акциза по минимальной ставке = 2 123 (Ставка на 2017 год)/ 1000 Х 40000 = 84 920 рублей

Сравним Ас с суммой акциза по минимальной ставке = 84 920 > 79 880

Таким образом, сумма акциза по минимальной за 1000 шт. ставке больше, чем расчетная стоимость акциза, следовательно, к уплате подлежит 84 920 рублей, так как в законе установлено ограничение в виде минимальной цены за количество реализованной продукции установленной в ст. 193 НК РФ.

В налоговом учете приобретенный земельный участок не признается амортизируемым имуществом согласно п. 2 ст. 256 НК РФ.

Налог на прибыль.

Согласно ст. 264.1 НК РФ стоимость земельного участка можно принять в прочие расходы при расчете налога на прибыль только в случае, если соблюдены три условия:

1) этот участок был государственной или муниципальной собственностью,

2) если договор купли-продажи заключен в период с 1 января 2007 г. по 31 декабря 2011 г. (п. 6 ст. 2, п. 5 ст. 5 Федерального закона от 30.12.2006 N 268-ФЗ),

3) если на нем находятся здания, строения, сооружения или участок приобретается для капитального строительства объектов основных средств

Расходы, понесенные при приобретении земельных участков у физических лиц и юридических лиц – негосударственных организаций, не будут уменьшать налоговую базу по налогу на прибыль.

Затраты могут быть списаны двумя способами: равномерное списание в течение пяти лет и единовременное списание расходов (ст. 264.1 НК).

Расходы признаются в соответствии с принятой в организации учетной политикой для целей налогообложения, т.е. в соответствии со ст. 272 и 273 НК РФ.

После приобретения земельного участка организация обязана будет платить Земельный налог (местный налог, гл.31 НК РФ).

Плательщиками земельного налога признаются организации -собственники земельных участков.

Расчет авансового платежа и налога производится налогоплательщиком-юридическим лицом самостоятельно (п.2 ст.396 НК РФ) на основании кадастровой стоимости объекта (ст. 391 НК РФ), налоговой ставки (ст.394 НК РФ) и времени владения объектом (п.7 ст.396 НК РФ). По общему правилу кадастровая стоимость определяется на начало календарного года (на 01 января). Месяц владения определяется в зависимости от даты регистрации прав: если до 15 числа включительно, принимается как полный месяц владения, если после 15 числа, данный месяц не учитывается при определении коэффициента, указанного в п.7 ст. 396 НК РФ.

Земельный участок не является объектом налогообложения для налога на имущество, так как не перечислен в ст.401 НК РФ. Соответственно, по нему налог не исчисляется и не уплачивается. Исчислить налог на имущество организация будет обязана на основные средства, которые могут появятся у организации в дальнейшем, если что-то будет построено и введено в эксплуатацию.

3. Организация (ОСНО, метод начисления) в январе 2017 года выполнила работы на сумму 2,4 млн. руб. (без НДС). По состоянию на 31.01.2017 года Заказчиком работы приняты по акту на сумму 1,8 млн. руб. (без НДС). Согласно учетной политики прямыми расходами являются материальные затраты, суммы начисленной амортизации по основным средствам, использованным при выполнении работ, расходы на оплату труда, включая страховые взносы. Расходы организации в январе 2017 года:

- отпущенные в производство материалы – 750 000 руб.;

- амортизация основных средств, использованных при выполнении работ – 210 000 руб.;

- заработная плата работников основного производства, а также страховые взносы – 290 000 руб.;

- прочие расходы – 450 000 руб.

Определите сумму налога на прибыль за январь 2017 года, если налогоплательщик исчисляет ежемесячные авансовые платежи, исходя из фактической полученной прибыли. Ответ обоснуйте.

Налоговой базой согласно статьей 274 НК РФ признается денежное выражение прибыли, определяемой в соответствии со статьей 247 настоящего Кодекса, подлежащей налогообложению. Прибылью для решения настоящей задачи признается - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с НК.

В соответствии со статьей 271 НК РФ при методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Согласно п. 3 ст. 271 НК РФ датой получения доходов от реализации товаров (работ, услуг) признается дата реализации, определяемой в соответствии с п. 1 ст. 39 НК РФ как переход права собственности на товар (результат работ), оказание услуг.

Официальная позиция заключается в том, что в ситуации, когда работы выполнены в одном налоговом периоде, а акты выполненных работ поступили в другом, признавать доходы от реализации следует в период подписания актов, так как именно в этот момент происходит переход права собственности на результаты выполненных работ. По мнению Минфина России, доход для целей налогообложения прибыли должен признаваться на дату подписания акта выполненных работ (Письма от 01.06.2006 № 03-03-04/1/490, от 20.01.2009 № 07-02-06/08). Суды также признают, что до момента подписания акта выполненных работ доход не отражается (Постановления ФАС Западно-Сибирского округа от 30.12.2013 по делу № А45-26891/2012, ФАС Уральского округа от 19.12.2012 № Ф09-12159/12, ФАС Центрального округа от 20.09.2011 № А64-5075/08-13, ФАС Поволжского округа от 04.10.2011 № А57-15589/2010).

Таким образом, доходом организации за январь 2017 года будет признаваться 1,8 млн. руб. т.е. сумма на которую приняты работы Заказчиком.

Поскольку в задаче не определен метод распределения прямых расходов, полагаем, что расходы распределяются пропорционально выручке. Порядок распределения налогоплательщик определяет самостоятельно ст. 319 НК РФ, методы учета закрепляются в учетной политике ст. 313 НК РФ. Косвенные списываются на расходы сразу.

Доля выручки в январе составляет 70 %, следовательно в расходы берем

(750 000 + 210 000 + 290 000)*70% = 875 000

875 000 + 450 000= 1325 000 – расходы в целях налога на прибыль в январе

(1 800 000 – 1 325 000) *20% = 95 000 сумма налога на прибыль к уплате в январе 2017 г.

4. Порядок исчисления и уплаты налога на имущество организаций по месту нахождения обособленных подразделений организации, выделенных на отдельный баланс.

Обособленное подразделение организации - это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца (п. 2 ст. 11 НК РФ).

Порядок исчисления и уплаты налога на имущество организаций регламентируется главой 30 Налогового кодекса РФ, при это данной главой установлены особенности уплаты налога на имущество обособленными подразделениями.

Уплачивать налог (авансовые платежи) по месту нахождения обособленного подразделения нужно только в том случае, если подразделение имеет отдельный баланс и наделено имуществом, которое облагается налогом. Это установлено ст. 384 НК РФ.

При этом Налоговый кодекс РФ не раскрывает, что такое отдельный баланс. Принято считать, что под отдельным балансом следует понимать перечень показателей (активов и обязательств), которые установила головная организация для своих подразделений. С помощью этих показателей отражается имущественное и финансовое положение подразделения для целей формирования бухгалтерской отчетности в целом по организации (Письма Минфина России от 02.06.2005 N 03-06-01-04/273 (п. 2), от 29.03.2004 N 04-05-06/27). Таким образом, выделение подразделения на отдельный баланс предполагает ведение по нему отдельной отчетности, установленной головной организацией. Часто для этих целей используются Бухгалтерский баланс и Отчет о финансовых результатах.

Согласно статьи 383 НК РФ налогоплательщиками налога (далее в настоящей главе - налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.

Налог по такому имуществу она должна уплачивать в бюджет того субъекта РФ, на территории которого расположено подразделение (ст. 384 НК РФ). Кроме того, в налоговый орган по месту нахождения обособленного подразделения организация должна представлять налоговую отчетность (расчеты, декларацию) по имуществу подразделения (абз. 1 п. 1 ст. 386 НК РФ).

Однако для объектов недвижимости в ст. 385 НК РФ установлено специальное правило уплаты налога на имущество: он перечисляется по месту нахождения недвижимости независимо от места расположения его балансодержателя (организации или ее подразделения).

Таким образом, уплачивать налог по месту нахождения обособленного подразделения, выделенного на отдельный баланс, необходимо в отношении:

- движимого имущества, которое учтено на балансе данного подразделения (ст. 384 НК РФ);

- недвижимого имущества, если оно расположено по месту нахождения данного подразделения (ст. 385 НК РФ).

Исключение - уплата налога по имуществу, которое расположено за пределами РФ, в территориальном море РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ. Оно всегда облагается налогом по месту нахождения организации (абз. 2 п. 1 ст. 386 НК РФ).

Порядок расчета и уплаты авансового платежа по месту нахождения обособленного подразделения по итогам отчетного периода аналогичен порядку, применяемому организацией в целом, и регулируется ст. ст. 382, 384 НК РФ. Указанное в ст. 378.2 НК РФ недвижимое имущество, налоговая база по которому определяется в особом порядке, в этом расчете не участвует. База для начисления авансовых платежей рассчитывается в соответствии с п. 4 ст. 382, абз. 1 п. 4 ст. 376 НК РФ.

Налоговый учет у обеих сторон в таблице.

Разбираемся с НДС.

Передающая сторона

Получающая сторона

Доходы

При передаче имущества в УК доходов не возникает

Стоимость ОС и НДС, подлежащий вычету, не учитываются в доходах

Оценка доли в УК и стоимости ОС, внесенного в УК

Стоимость доли в УК

Первоначальная стоимость ОС

=

=

Остаточная стоимость ОС по данным налогового учета на дату перехода права собственности

Остаточная стоимость ОС по данным налогового учета передающей стороны на дату перехода права собственности

+

+

Дополнительные расходы, которые для целей налогообложения признаются у передающей стороны при внесении ОС в УК

Дополнительные расходы передающей стороны при условии, что они определены в качестве вклада в УК

Расходы

Не учитывается в расходах:

Этот налог к числу дополнительных расходов не относится, поскольку по своей сути не является расходами организации.

Если восстановленный НДС передается как вклад в УК, то его нельзя учесть в расходах на основании п. 3 ст. 270 НК РФ. Причем его не получится признать расходом и при последующей продаже этой доли.

Если же восстановленный НДС не передается в качестве вклада в УК, то его тоже нельзя учесть в расходах. Ведь восстановленный НДС можно учесть в прочих расходах только в тех случаях, которые прямо прописаны в подп. 2 п. 3 ст. 170 НК РФ. А про восстановление НДС при взносе имущества в УК говорится в другой норме — в подп. 1 п. 3 ст. 170 НК РФ. И в ней же сказано, что восстановленный НДС не включается в стоимость имущества, а подлежит вычету у принимающей стороныОС, внесенное в качестве вклада в УК, признается амортизируемым имуществом, если срок его полезного использования составляет более 12 месяцев, а первоначальная стоимость — более 40 000 руб. В расходах ежемесячно учитывается начисленная сумма амортизации по этому ОС.

ОС, полученное в качестве вклада в УК, нужно включить в состав той же амортизационной группы (подгруппы), в которой оно числилось у учредителя (предыдущего собственника).

Если организация применяет линейный метод начисления амортизации, то срок полезного использования по этому ОС можно уменьшить на количество месяцев его использования учредителем

Передающая сторона:

- является налогоплательщиком НДС;

- планирует использовать ОС в операциях, облагаемых НДС.

2) в книге покупок регистрирует акт о приеме-передаче ОС на сумму восстановленного передающей стороной НДС (п. 14 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137)

Передающая сторона восстанавливает принятый ранее к вычету по правилам гл. 21 НК РФ НДС по основному средству по такой формуле подп. 1 п. 3 ст. 170 НК РФ:

Сумму восстанавливаемого налога можно посчитать и по-другому:

Рассмотрим бухгалтерский и налоговый учет операций по внесению вклада.

ОС –первоначальная стоимость =2,00 млн. руб.

НДС, уплаченный при приобретении ОС, в размере 360 000 руб. был принят к вычету в полном объеме в 1 кв.2016 года.

Считаем остаточную стоимость ОС:

Остаточная стоимость представляет собой разницу между первоначальной стоимостью ОС и начисленной амортизацией (пп. «б» п. 54 Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н):

ОС = ПС – СА,

где:

ОС — остаточная стоимость ОС;

ПС — первоначальная стоимость ОС;

СА — амортизация, начисленная на дату расчета остаточной стоимости.

В соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 01 января 2002 года N 1, объект отнесен к третьей амортизационной группе со сроком полезного использования свыше 3-х лет до 5-ти лет включительно. Срок полезного использования установлен 5 лет. Годовая норма амортизации 20 % (100 %: 5 лет), ежегодная сумма амортизационных отчислений 400 000 рублей (2000 000 х 20/100), ежемесячная сумма амортизации 33 333,33 рубля (400 000/12).

Дата расчета остаточной стоимости 20.02.2017

ОС = 2000 000-(33 333,33 х 11 мес (с апреля 2016 по февраль 2017))=2000 000-366 666,66= 1 633 333.34

Будем считать, что денежная оценка ОС, согласованная учредителями, составила 1633 333,34 руб.

Считаем сумму НДС, подлежащую восстановлению: 1633 333,34 х 18% = 294 000

Бухгалтерские записи у передающей стороны:

март 2016 г.: Д -т К-т

08 60 2 млн.

19 60 360 т.р.

01 08 2 млн.

68 19 360 тыс. руб.

04. 2016 г.-02.2017 г.02 01 2 000 000/60*11= 366 667 – начислена амортизация

20 02 366 667

Февраль 2017 г. Д-т К-т

58 76 – отражена задолженность по вкладу в УК

У принимающей стороны дохода не возникает, НДС принимает к вычету пп. 1 п. 3 ст. 170 НК РФ

Февраль 2017 75 80 – 1 633 333

В формах бухгалтерской (финансовой) отчетности присутствуют налоговые элементы отчетности, которые можно использовать при анализе финансового состояния организации.

В соответствии с приложением № 1 к приказу Минфина России от 02.07.2010 № 66н в форме «Бухгалтерский баланс» налоговые остатки включаются в статьи разделов актива и пассива на отчетную дату. В разделе «Внеоборотные активы» – статья «Отложенные налоговые активы»; в разделе «Оборотные активы» - статья «НДС по приобретенным ценностям»; в разделе «Долгосрочные обязательства» - статья «Отложенные налоговые обязательства»; в разделе «Краткосрочные обязательства» - «Кредиторская задолженность» (в т.ч. по налогам и сборам).

В форме «Отчет о финансовых результатах»: «Текущий налог на прибыль, в том числе постоянные налоговые обязательства (активы)» и факторы его отклонения от условного налога на прибыль за отчетный период текущего и аналогичный период предыдущего года (нарастающим итогом). В отношении показателя «Чистая прибыль (убыток)» показатели отложенных налоговых обязательств и постоянных налоговых обязательств являются факторами роста в текущем периоде, а показатели «текущий налог на прибыль», «отложенные налоговые активы» и «постоянные налоговые активы» – факторами снижения.

В форме «Отчет о движении денежных средств» содержатся сведения о денежных средствах, направленных на расчеты по налогам и сборам, и о суммах возвратов по ним, отражаемые по текущей деятельности, за отчетный период текущего года и за аналогичный по продолжительности период прошлого года.

Влияние налоговых элементов на финансовое состояние организации:

- наличие долгосрочного или текущего налогового актива означает, что часть денежных средств отвлечена из оборота. Чем выше доля налоговых активов в составе оборотных активов, тем существеннее отрицательное влияние на платёжеспособность и текущую финансовую устойчивость;

- рост оборотных активов на конец периода означает увеличение оттока денежных средств, а, значит, и снижение платёжеспособности за счёт налогового фактора;

- анализ динамики оборотных активов показывает, увеличивается или уменьшается отток денег за анализируемый период за счёт переплаты по расчётам с налоговыми органами. Рост остатков на конец периода означает увеличение оттока денежных средств и снижение платёжеспособности за счёт налогового элемента.

Налоговые обязательства, отражаемые в пассиве балансе, свидетельствуют о наличии у организации задолженности по платежам в бюджет и внебюджетные фонды. Наличие непросроченной задолженности относится к нормальным краткосрочным обязательствам, которые должны погашаться в срок и в полном объёме. Рост задолженности перед бюджетом, говорит о том, что часть денежных средств не используется со счетов организации и не снижает её платёжеспособность, но это может привести к штрафам и пени, которые могут увеличить отток денежных средств организации.

Организация (ОСНО, покупатель) в декабре 2017 г заключила договор поставки 2 станков по 20 млн. руб. каждый. Переход права собственности – после оплаты (срок оплаты по договору – январь 2018г). В декабре оборудование получено, один из станков введен в эксплуатацию. Однако оборудование так и не было оплачено в установленный срок. В феврале 2018 г стороны заключили мировое соглашение на сумму 20 млн. руб., по которому обязательство организации считается исполненным в полном объеме после перечисления на счет продавца 20 млн. руб.; в том же месяце средства перечислены.

Как учесть указанные операции в целях налогообложения прибыли у покупателя?

В соответствии с п. 1 ст. 454 ГК РФ по договору купли-продажи продавец обязуется передать товар в собственность покупателю, а покупатель обязуется принять этот товар и оплатить.

Гражданский кодекс РФ допускает возможность перехода права собственности на вещь к покупателю после ее фактической оплаты продавцу, если это установлено договором купли-продажи (п. 1 ст. 223, ст. 491 ГК РФ).

Статья 491 ГК РФ не исключает возможность пользования таким товаром в случаях, когда это предусмотрено законом, договором купли-продажи, или вытекает из назначения и свойств товара.

То есть, не будучи собственником товара (оборудования), организация правомерно может осуществлять правомочия собственника по владению, пользованию и распоряжению данным имуществом (п. п. 1, 2 ст. 209 ГК РФ).

Из условий задачи понятно, что приобретенное имущество отвечает критериям п.4 ПБУ 6/01, т.е. является объектом основных средств. При этом не ясно, были ли в договоре условия позволяющие использование данных объектов до перехода права собственности.

Если предположить, что организация имела право пользоваться и распоряжаться приобретенными объектами, то правильнее учесть приобретаемое оборудование на балансе (п.4 ПБУ 6/01 не содержит условия обязательного наличия права собственности). Что по условиям задачи и сделала организация. А вот если права эксплуатировать оборудование договором не предусмотрено, то лучше было бы учесть его за балансом.

В налоговом учете включить оборудование в состав амортизируемого имущества можно только после перехода права собственности, т.к. наличие права собственности на имущество является одним из критериев признания основных средств в налоговом учете (п.1 ст. 256 НК РФ). Соответственно, амортизировать оборудование в налоговом учете можно только после получения права собственности.

Стоимость объектов основных средств погашается путем начисления амортизации (п.17 ПБУ 6/01). Порядок начисления амортизации установлен разделом III ПБУ 6/01 и ст.259 НК РФ. В частности, в соответствии с п.21 ПБУ 6/01 начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятие объекта к учету.

В налоговом учете начисление амортизации по объектам амортизируемого имущества, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п.4 ст.259 НК РФ).

Таким образом, в учете образуются временные разницы, которые приводят к образованию отложенного налога на прибыль: в периоде, когда в бухгалтерском учете образуются расходы в виде амортизационных отчислений, в налоговом учете таких расходов нет, поскольку для целей налогообложения имущество не признается амортизируемым (п. п. 8, 9, 12 ПБУ 18/02).

Однако стоит отметить, что судебная практика по данному вопросу не однозначна, в Постановлении арбитражного суда МО от 13.10.16 №Ф05-15174/2016 по делу №а40-250740/2015 суд придерживается противоположного мнения. По мнению судов, поскольку имущество использовалось обществом в производственной деятельности, факт наличия или отсутствия права собственности на него не может являться критерием для определения момента признания этого имущества в качестве актива и основного средства, а также для определения момента начала начисления амортизации.

В соответствии с действующим законодательством кредитор вправе отказаться от взыскания части основного долга. Этот шаг может быть определенной платой за ускорение разрешения спора и добровольное, своевременное внесение денежных средств покупателем. В гражданском праве освобождение кредитором должника от лежащих на нем обязанностей называется прощением долга и является основанием для прекращения обязательства (ст. 415 ГК РФ).

При этом у должника-покупателя сумма прощенного долга по оплате приобретенных товаров (работ, услуг) включается в состав внереализационных доходов на дату прощения долга независимо от применяемого им в налоговом учете метода признания доходов и расходов (п. 18 ст. 250, пп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ, Письмо Минфина России от 7 февраля 2011 г. N 03-03-06/1/76).

Учитывая все вышеизложенное, можно сделать вывод:

В 2017 году станки могут быть приняты в бухгалтерском учете в качестве основных средств, при наличии условий в договоре, позволяющих их использование до перехода права собственности. Признать их амортизируемым имуществом в налоговом учете можно будет только в феврале 2018 г.

В соответствии с правилами начисления амортизации (ПБУ6/01, ст. 259 НК РФ) в бухгалтерском учете начисление амортизации будет осуществляться с 01.01.2018 г., а в налоговом – с 01.03.2018 г.

Поэтому в январе и феврале 2018 г. в учете образуются временные разницы, приводящие к образованию отложенного налога на прибыль. Отложенный налоговый актив учитывается по дебету счета 09 «Отложенные налоговые активы» и по кредиту счета 68 «Расчеты по налогам и сборам» субсчет 68,4 «Налог на прибыль» (ПБУ 18/02).

В феврале 2018 г., на дату подписания мирового соглашения, организация должна включить сумму прощенного долга в состав внереализационных доходов.

Рекомендую организации проверить, начислялась ли амортизация в налоговом учете в январе и феврале 2018 г. Если амортизация начислялась, то, во избежание претензий со стороны налогового органа, стоит исключить данные расходы из состава расходов, учитываемых в целях налогообложения прибыли. В противном случаи быть готовыми отстаивать свою позицию в суде.

Трудовым договором предусмотрена обязанность работодателя обеспечивать работников питанием. Подлежит ли налогообложению НДС эта операция?

В соответствии с ч. 4 ст. 57 ТК РФ в трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Работодатель обязан исполнять иные обязанности, предусмотренные трудовым договором (ст. 22 ТК РФ).

Из условий неясно предоставляется ли питание безвозмездно или как часть оплаты труда работников. Рассмотрим оба варианта.

Вариант 1: питание предоставляется работникам безвозмездно.

В соответствии с пп. 1 п. 1 ст. 146 НК РФ объектом налогообложения по НДС признаются в том числе операции по реализации на безвозмездной основе товаров (работ, услуг) на территории РФ.

При этом не являются объектом налогообложения операции по бесплатному предоставлению налогоплательщиком своим работникам предусмотренных трудовым законодательством гарантий и компенсаций в натуральной форме (например, при наличии вредных и (или) опасных условий труда) (п. 12 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 мая 2014 г. N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»).

Таким образом, если обязанность по предоставлению питания не вытекает из трудового законодательства (ст. 5 ТК РФ), то передача работникам продуктов питания подлежит налогообложению НДС в общеустановленном порядке. При этом суммы НДС, предъявленные работодателю при приобретении этих продуктов питания при соблюдении условий п. 2 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ подлежат вычету.

Данная позиция подтверждается Письмом Минфина России от 08.07.2014 N 03-07-11/33013, а также судебной практикой (Постановление Арбитражного суда Северо-Западного округа от 18.08.2014 по делу N А56-67881/2012). Вместе с тем есть судебное решение, в котором указывается, что объект налогообложения НДС в этом случае не возникает (Постановление Арбитражного суда Дальневосточного округа от 17.06.2015 N Ф03-2254/2015 по делу N А73-14055/2014).

Также необходимо отметить, что по мнению Минфина если продукты питания (чай, кофе, сахар и т.д.) предоставляются работникам безвозмездно, но их персонификация не осуществляется, в этом случае объекта налогообложения НДС и права на вычет налога, предъявленного по данным товарам, не возникает (Письмо Минфина от 11.06.2015 N 03-07-11/33827).

Вариант 2: питание предоставляется работникам в счет заработной платы (является частью оплаты труда).

Согласно пп. 1 п. 1 ст. 146 НК РФ операции по реализации товаров признаются объектом налогообложения НДС.

В п. 2 ст. 154 НК РФ указывается, что если происходит передача товаров (результатов выполненных работ), оказание услуг при оплате труда в натуральной форме, то налоговая база определяется как стоимость таких товаров (работ, услуг). Данная база исчисляется исходя из цен, которые рассчитываются в порядке, аналогичном предусмотренному в ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них суммы налога.

Согласно ст. 131 ТК РФ в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться не только в денежной, но и в иных формах, при этом доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Согласно позиции контролирующих органов предоставление работникам питания, стоимость которого является частью их заработной платы в натуральной форме, а также передача сотрудникам продуктов питания, стоимость которых удерживается из заработной платы, облагается НДС (Письмо ФНС России от 04.03.2019 N СД-4-3/3817, Письмо Минфина России от 16.10.2014 N 03-07-15/52270). Данная позиция подтверждается также судебной практикой (Постановление ФАС Западно-Сибирского округа от 17.01.2012 по делу N А75-2816/2011).

Помимо этого есть судебное решение из которого следует, что при обеспечении работников питанием с последующим удержанием его полной стоимости из заработной платы не облагается НДС часть стоимости питания в размере установленной договором компенсации, а стоимость сверх нормы компенсации облагается НДС (Постановление Арбитражного суда Северо-Западного округа от 11.04.2017 N Ф07-2327/2017 по делу N А13-4158/2016).

Наконец, часть судов приходят к выводу, что выдача работникам питания, являющегося частью оплаты труда (предоставляемого в счет заработной платы), не облагается НДС (Постановление Арбитражного суда Северо-Кавказского округа от 18.05.2015 N Ф08-2580/2015 по делу N А32-37604/2014, Постановление Арбитражного суда Северо-Западного округа от 04.12.2014 по делу N А42-8734/2013, Постановление ФАС Западно-Сибирского округа от 17.06.2013 по делу N А03-7961/2012, Постановление ФАС Волго-Вятского округа от 19.07.2011 по делу N А29-11750/2009). Однако необходимо указать, что в каждом из названных решений была своя специфика, а именно предоставление питания было предусмотрено коллективным договором или локальным нормативным актом, рабочие места были удалены от населенных пунктов, либо организовывалось в период посевной и уборочной кампаний, предоставлялось по принципу шведского стола.

Резюмируя все вышеизложенное, можно сделать вывод, что обеспечение работников питанием подлежит налогообложению НДС в общеустановленном порядке. При этом суммы НДС, предъявленные работодателю при приобретении этих продуктов питания, подлежат вычету в порядке, предусмотренном статьями 171 и 172 НК РФ.

На основании соглашения об урегулировании претензии торговый центр (ОСНО) обязался выплатить посетителю торгового центра сумму материального ущерба. Речь идет о добровольном возмещении суммы, согласованной сторонами без привлечение оценщика, на основании документов пострадавшего.

Должна ли организация исполнить функции налогового агента по НДФЛ при выплате суммы материального ущерба физическому лицу?

В соответствии с положениями ст. 209 НК РФ объектом налогообложения по налогу на доходы физических лиц признается доход, полученный налогоплательщиком. Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. При этом в силу п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

В соответствии с п. 1 ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина подлежит возмещению в полном объеме лицом, причинившим вред.

В силу п. 2 ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Согласно п. 2 ст. 15 ГК РФ под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Исходя из смысла вышеуказанных положений законодательства, возмещение реального ущерба не направлено на предоставление экономической выгоды лицу, которому причинён вред, а направлено на восстановление его нарушенных прав. Поскольку по условиям задачи посетителю торгового центра был причинен материальный ущерб, при чем сумма его возмещения определялась на основании документов пострадавшего, при выплате указанных сумм у физического лица не возникло дохода, что, в свою очередь, указывает на отсутствие обязанности у организации в данном случае исполнять функцию налогового агента. Указанная позиция подтверждается письмом Минфина России от 22.04.2010 N 03-04-06/10-81.

В дополнение необходимо отметить, что суммы упущенной выгоды (если таковые были бы выплачены) подлежали бы налогообложению в общеустановленном порядке, поскольку они бы являлись доходом налогоплательщика (см., например, Письмо ФНС России от 27.08.2013 N БС-4-11/15526). При возмещении сумм упущенной выгоды организации нужно бы было исполнить обязанность налогового агента по удержанию налога в соответствии с положениями ст. 226 НК РФ.