- российские и иностранные организации (абз. 2 п. 2 ст. 11 НК РФ);

- индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

- лица, перемещающие товары через таможенную границу Таможенного союза (далее - ТС) (абз. 6 п. 2 ст. 11 НК РФ). Лица, которые перемещают товар через таможенную границу таможенного союза, являются налогоплательщиками

НДС, если признаются таковыми в соответствии с таможенным законодательством таможенного союза и законодательством РФ о таможенном деле (п. 1 ст. 143 НК РФ). Поэтому указанные лица исчисляют и уплачивают НДС в порядке, который предусмотрен не только налоговым законодательством РФ. но и Таможенным кодексом таможенного союза, а также Федеральным законом от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации".

Следует отметить, что Налоговым кодексом РФ предусмотрены случаи, в которых организации и предприниматели могут освобождаться от исполнения обязанностей плательщиков НДС (ст. ст. 145, 145.1 НК РФ). Кроме того, некоторые лица вообще не являются плательщиками данного налога (п. п. 2, 3 ст. 143 НК РФ).

При этом освобождение от обязанностей плательщиков НДС предоставляется при соблюдении определенных условий и на определенный срок. Также освобождение действует только в отношении уплаты "внутреннего" НДС.

Если же лицо не признается плательщиком согласно ст. 143 НК РФ, оно не уплачивает ни "внутренний", ни "ввозной"

налог.

Заметим, что указанные лица не имеют также права на вычеты по НДС (пп. 3 п. 2 сг. 170, п. 1, пп. 1 п. 2 ст. 171 НК

РФ).

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики "внутреннего" НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ;

- налогоплательщики "ввозного" НДС, т.е. НДС, уплачиваемого на таможне при ввозе товаров на территорию РФ.

Вот перечень организаций и предпринимателей, которые не обязаны платить налог по операциям внутри РФ. Это

организации и предприниматели:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (далее - ЕСХН) (п. 3 ст. 346.1 НК РФ);

- применяющие упрощенную систему налогообложения (далее - УСН) (п. п. 2, 3 ст. 346.11 НК РФ);

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД) - в отношении деятельности, переведенной на ЕНВД (п. 4 ст. 346.26 НК РФ);

- применяющие патентную систему налогообложения - в отношении деятельности, переведенной на ПСН (п. 11 ст. 346.43 НК РФ);

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ;

- организации, освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145.1 НК РФ (участники проекта "Сколково").

Все изложенное можно представить в виде таблицы.

| Налогоплательщики |

Обязанность по уплате"внутреннего" НДС |

Обязанность по уплате"ввозного" НДС |

| Организации и предприниматели, применяющие ОСИ |

+ |

+ |

| Организации и предприниматели, применяющие специальные режимы налогообложения в виде УСН, ЕНВД, ЕСХН, ПСН |

- |

+ |

| Организации и предприниматели, освобожденные от исполнения обязанностей налогоплательщика НДС |

- |

+ |

- не исчислять и не платить НДС по операциям на внутреннем российском рынке в течение 12 календарных месяцев (п. п. 1,4 ст. 145 НК РФ).

Заметим, что из данного правила есть исключение. Лицо, применяющее освобождение на основании ст. 145 НК РФ, обязано исчислить и заплатить НДС, если выставило покупателю счет-фактуру с выделенной суммой налога (п. 5 ст. 173 НК РФ).

- не представлять декларации по НДС в налоговую инспекцию. Такой возможностью вправе воспользоваться любое лицо, освобожденное от уплаты НДС на основании ст. 145 НК РФ, если оно не относится к перечисленным ниже (Письма Минфина России от 30.08.2006 N 03-04-14/20, ФНС России от 29.04.2013 N ЕД-4-3/7895@, УФНС России по г. Москве от 17.11.2009 N 16-15/120379):

- лица, выставляющие своим покупателям счета-фактуры с выделенной суммой НДС (п. 5 ст. 173, п. 5 ст. 174 НК РФ);

- лица, исполняющие обязанности налогового агента по НДС в соответствии со ст. 161 НК РФ (абз. 2 п. 5 ст. 174 НК РФ).

Кроме того, лица, применяющие освобождение по ст. 145 НК РФ, обязаны представить декларацию по НДС, если они являются участниками простых товариществ, участниками договора инвестиционного товарищества - управляющими товарищами, ответственными за ведение налогового учета, концессионерами либо доверительными управляющими. В этих случаях на них распространяются все обязанности плательщиков НДС, в том числе и обязанность представлять декларацию в отношении указанных видов деятельности (п. 5 ст. 174, абз. 2 п. 1 ст. 174.1 НК РФ);

- не вести книгу покупок (Письмо ФНС России от 29.04.2013 N ЕД-4-3/'7895@).

Дело в том, что книга покупок предназначена для определения суммы вычетов по НДС (п. 1 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Лица, освобожденные от уплаты данного налога, вычеты не применяют. Это следует из пп. 3 п. 2 ст. 170, пп. 1 п. 2 ст. 171 НК РФ. Поэтому у тех, кто освобожден ог НДС согласно ст. 145 НК РФ, оснований для регистрации счетов-фактур в книге покупок не возникает;

- с 1 октября 2014 г. покупатели, применяющие освобождение в порядке ст. 145 НК РФ, вправе отказаться от получения счетов-фактур. Для этого необходимо оформить письменное согласие, например, в виде двустороннего соглашения о несосгавлении счетов-фактур (пп. 1 п. 3 ст. 169 НК РФ).

В таком соглашении стороны могут уточнить, что не составляются и не передаются покупателю в том числе "авансовые" и отгрузочные счета-факту ры, а также исправленные и корректировочные счета-фактуры.

Освобождение от уплаты НДС не распространяется на операции по ввозу товаров в РФ и не освобождает от обязанностей налогового агента по НДС (п. 3 ст. 145, ст. 161 НК РФ).

От обязанностей налогоплательщика НДС могут быть освобождены организации и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС (п. 1 ст. 145 НК РФ). Причем полное отсутствие выручки за три последовательно прошедших календарных месяца не препятствует применению освобождения по ст. 145 НК РФ (см. Письмо УФНС России по г. Москве от 04.09.2006 N 19-11/077487) <1>.

Однако в ст. 145 НК РФ не уточняется, какие именно суммы следует включать в расчет: все поступления или только выручку от операций, облагаемых НДС.

На сегодняшний день существует официальная позиция контролирующих органов по этому вопросу, которая основана на Постановлении Президиума ВАС РФ от 27.11.2012 N 10252/12.

Так, Президиум ВАС РФ считает, что в расчет выручки для применения освобождения по ст. 145 НК РФ следует включать только поступления от облагаемых НДС операций. Ведь именно по ним и предоставляется освобождение (Постановление от 27.11.2012 N 10252/12). Судьи рассмотрели ситуацию, в которой налогоплательщик исключил из расчета выручку от операций, освобожденных от НДС в порядке ст. 149 НК РФ. Такие действия налогоплательщика они признали правомерными.

Не могут воспользоваться правом на освобождение лица, сумма трехмесячной выручки которых превышает 2 млн руб.

Не может быть сразу освобождена от уплаты НДС и вновь созданная организация. Ведь для получения права на освобождение необходимо определить выручку за три месяца (п. 1 ст. 145 НК РФ).

Также не могут воспользоваться этим правом лица, реализующие только подакцизные товары в течение трех предшествующих месяцев, и организации, получившие статус участников проекта "Сколково" (п. 2 ст. 145 НК РФ).

ОБЪЕКТ ОБЛОЖЕНИЯ НДС (ст. 146 НК РФ)

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, то нет и оснований для уплаты налога.

Перечень операций, которые являются объектами налогообложения по НДС. приведен в ст. 146 НК РФ.

К таким операциям относятся следующие.

- Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ (пп. 1 п. 1 ст. 146 НК РФ).

Определения понятий "товары", "работы", "услуги" и "реализация товаров (работ, услуг)" приведены в п. п. 3 - 5 ст. 38

и п. 1 ст. 39 НК РФ.

В то же время Пленум ВАС РФ указал на необходимость применения определений данных понятий в случае, если иное их содержание не предусмотрено гл. 21 НК РФ. При этом судьи обратили внимание на то, что ст. 148 НК РФ исходит из более широкого понятия услуг, включая в них аренду, передачу и предоставление патентов, лицензий, торговых марок, авторских прав и т.д. (и. 9 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

- Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд (пп. 2 п. 1 ст. 146 НК РФ).

- Выполнение СМР для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ).

- Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (искусственные острова, установки, сооружения) (п. 2 ст. 11, пп. 4 п. 1 ст. 146 НК РФ).

По общему правилу реализация - это (п. 1 ст. 39 НК РФ):

- передача на возмездной основе права собственности на товар;

- передача на возмездной основе результатов выполненных работ одним лицом для другого лица;

- возмездное оказание услуг одним лицом другому лицу.

Для целей налогообложения НДС все указанные выше операции признаются реализацией и тогда, когда осуществлены безвозмездно (абз. 2 пп. 1 п. 1 ст. 146 НК РФ).

Кроме того, реализацией признается продажа предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации (пп. 1 п. 1 ст. 146 НК РФ).

Также считается реализацией передача имущественных прав (пп. 1 п. 1 ст. 146 НК РФ).

Передача товаров (работ, услуг) для собственных нужд облагается НДС только в том случае, когда расходы на приобретение этих товаров (работ, услуг) не уменьшают налогооблагаемую прибыль (пп. 2 п. 1 ст. 146 НК РФ).

Напомним, что уменьшают прибыль те расходы, которые (п. 1 ст. 252 НК РФ):

а) обоснованны (экономически оправданны);

б) документально подтверждены;

в) произведены для деятельности, направленной на получение дохода;

г) не относятся к расходам, перечисленным в ст. 270 НК РФ.

Если затраты на производство (приобретение) товаров (работ, услуг) соответствуют этим требованиям, то при передаче соответствующих товаров (работ, услуг) для собственных нужд объекта налогообложения по НДС у налогоплательщика не возникает (пп. 2 п. 1 ст. 146 НК РФ). При это*м не имеет значения, являются такие расходы прямыми или косвенными, в том числе расходами на производство, не давшее продукции, вспомогательное производство (пп. 11 п. 1 ст. 265 НК РФ). Объект налогообложения по НДС отсутствует даже в том случае, если налогоплательщик имел право учесть свои затраты в составе расходов по налогу на прибыль, но этого не сделал. Это разъяснил Президиум ВАС РФ (Постановление от 19.06.2012 N 75/12).

Кроме того, объект налогообложения по НДС возникает, если происходит передача приобретенного для собственных нужд имущества (например, чайника) структурным подразделениям. Такую позицию высказали чиновники (Письмо Минфина России от 16.06.2005 N 03-04-11/132).

К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, осуществляемые для своих нужд собственными силами организаций, а также работы, выполненные подрядными организациями по собственному строительству.

Иными словами, СМР для собственного потребления - это работы капитального характера, которые выполняет налогоплательщик самостоятельно для себя. Поэтому если строительно-монтажные работы для вас выполняют исключительно подрядные организации, то объекта налогообложения у вас не возникает (см. также Письмо Минфина России от 09.09.2010 N 03-07-10/12).

Объектом обложения НДС являются операции, указанные в пп. 1 - 4 п. 1 ст. 146 НК РФ.

Если конкретная операция не отвечает признакам какой-либо из операций, перечисленных в п. 1 ст. 146 НК РФ, она не образует объекта обложения НДС. Исчислять и уплачивать налог при ее осуществлении не требуется. Так, не облагается НДС реализация товаров (работ, услуг), если местом реализации не является территория РФ. Этот вывод следует из формулировки пп. 1 п. 1 ст. 146 НК РФ.

Также не является объектом обложения НДС выбытие (списание) имущества по причине порчи, боя, хищения, стихийного бедствия и иных событий, не зависящих от воли налогоплательщика. Соответствующие разъяснения дают и официальные органы (см., в частности, Письмо Минфина России от 16.04.2014 N 03-07-08/17292), и суды (п. 10 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Кроме того, ряд операций, которые не признаются объектом обложения НДС, прямо указан в п. 2 ст. 146 НК РФ.

К ним, в частности, относятся следующие операции.

- Операции, которые не признаются реализацией (п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ).

- Обращение российской или иностранной валюты (за исключением целей нумизматики) (пп. 1 п. 3 ст. 39 НК РФ).

Например, не облагаются НДС:

- покупка у уполномоченного банка физическим лицом - резидентом наличной иностранной валюты (Письмо ФНС России от 08.02.2013 N ЕД-2-3/93@);

- безвозмездная передача юридическим лицом денежных средств в собственность физического лица (Письмо Минфина России от 11.04.2011 N 03-07-11/87);

- предоставление грантов (Письмо ФНС России от 15.12.2011 N ЕД-21-3/375 (п. 1));

- операции по выдаче и возврату сумм займов (без учета процентов) в денежной форме (Письма Минфина России от 22.06.2010 N 03-07-07/40, ФНС России от 29.04.2013 N ЕД-4-3/7896).

- Передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации (пп. 2 п. 3 ст. 39 НК РФ).

- Передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью (пп. 3 п. 3 ст. 39 НК РФ).

- Передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов) (пп. 4 и. 3 ст. 39 НК РФ).

- Передача имущества и (или) имущественных прав по концессионному соглашению (пп. 4.1 п. 3 ст. 39 НК РФ).

- Передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками (пп. 5 п. 3 ст. 39 НК РФ).

- Передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности), договору инвестиционного товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества (пп. 6 п. 3 ст. 39 НК РФ).

- Передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации (пп. 7 п. 3 ст. 39 НК РФ).

- Изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами ГК РФ (пп. 8 п. 3 ст. 39 НК РФ).

- Передача имущества номинальным владельцем его фактическому владельцу, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом от 08.06.2015 N 140-ФЗ (пп. 8.2 п. 3 ст. 39 НК РФ).

- Передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социальнокультурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению) (пп. 2 п. 2 ст. 146 НК РФ).

- Передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации (пп. 3 п. 2 ст. 146 НК РФ).

- Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления (пп. 4 п. 2 ст. 146 НК РФ).

- Выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета (пп. 4.1 п. 2 ст. 146 НК РФ).

- Оказание услуг по предоставлению права проезда транспортных средств по платным автомобильным дорогам общего пользования федерального значения (платным участкам таких дорог). При этом такие услуги должны осуществляться согласно договору доверительного управления, учредителем которого является Российская Федерация. Исключением являются услуги, плата за которые в соответствии с концессионным соглашением остается в распоряжении концессионера (пп. 4.2 п. 2 ст. 146 НК РФ).

- Передача на безвозмездной основе, оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп. 5 п. 2 ст. 146 НК РФ).

- Операции по реализации земельных участков (долей в них) (пп. 6 п. 2 ст. 146 НК РФ)

- Передача имущественных прав организации ее правопреемнику (правопреемникам) (пп. 7 п. 2 ст. 146 НК РФ).

- Передача денежных средств или недвижимого имущества некоммерческим организациям на формирование или пополнение целевого капитала, которое осуществляется в порядке, установленном Федеральным законом от 30.12.2006 N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций" (пп. 8 п. 2 ст. 146 НК РФ).

- Передача недвижимого имущества в случае расформирования целевого капитала некоммерческой организации, отмены пожертвования или в ином случае.

- Оказание услуг по передаче в безвозмездное пользование государственного (муниципального) имущества. При этом имущество должно составлять государственную казну Российской Федерации, казну субъекта РФ или казну муниципального образования и передаваться некоммерческим организациям на осуществление их уставной деятельности (пп. 10 п. 2 ст. 146 НК РФ).

- Выполнение работ (оказание услуг) в рамках дополнительных мероприятий, которые реализуются по решениям Правительства РФ в целях снижения напряженности на рынке труда субъектов РФ (пп. 11 п. 2 ст. 146 НК РФ).

- Реализация (передача) на территории РФ государственного или муниципального имущества, не закрепленного за государственными или муниципальными предприятиями (учреждениями) и составляющего государственную или муниципальную казну, выкупаемого в порядке, установленном Федеральным законом от 22.07.2008 N 159-ФЗ (пп. 12 п. 2 ст. 146 НК РФ).

- Операции по реализации имущества и (или) имущественных прав должников, признанных в соответствии с законодательством РФ несостоятельными (банкротами) (пп. 15 п. 2 ст. 146 НК РФ). В частности, реализация имущества, изготовленного в ходе текущей производственной деятельности организаций-банкротов, не является объектом обложения НДС (Письма Минфина России от 30.09.2015 N 03-07-14/55736, от 21.05.2015 N 03-07-11/29287, от 06.05.2015 N 03-07- 11/26074, ФНС России от 17.08.2016 N СД-4-3/15110@).

Однако работы (услуги), выполненные (оказанные) такой организацией, облагаются НДС в общеустановленном порядке, поскольку пп. 15 п. 2 ст. 146 НК РФ не предусмотрено их освобождение от налогообложения (Письма Минфина России от 30.10.2015 N 03-07-14/62525, от 06.05.2015 N 03-07-11/26074, ФНС России от 17.08.2016 N СД-4-3/151 Ю@).

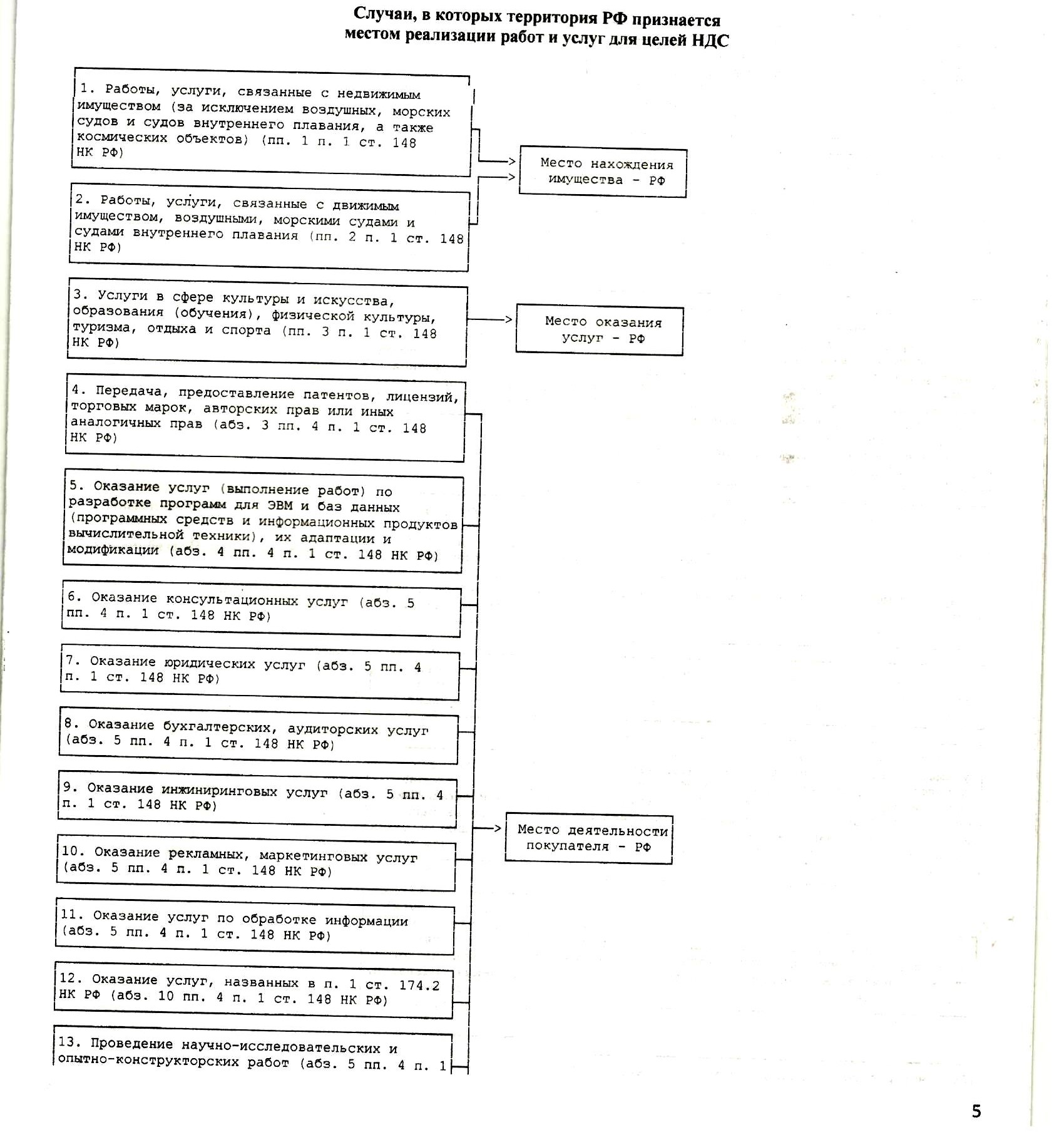

МЕСТО РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ) ДЛЯ ЦЕЛЕЙ УПЛАТЫ НДС (ст. 147 НК РФ)

Согласно ст. 147 НК РФ местом реализации товаров признается территория Российской Федерации, если:

а) товар находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ. и не отгружается и не транспортируется.

б) товар в момент начала отгрузки или транспортировки находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ (искусственные острова, установки и сооружения) (п. 2 ст. 11 НК РФ).

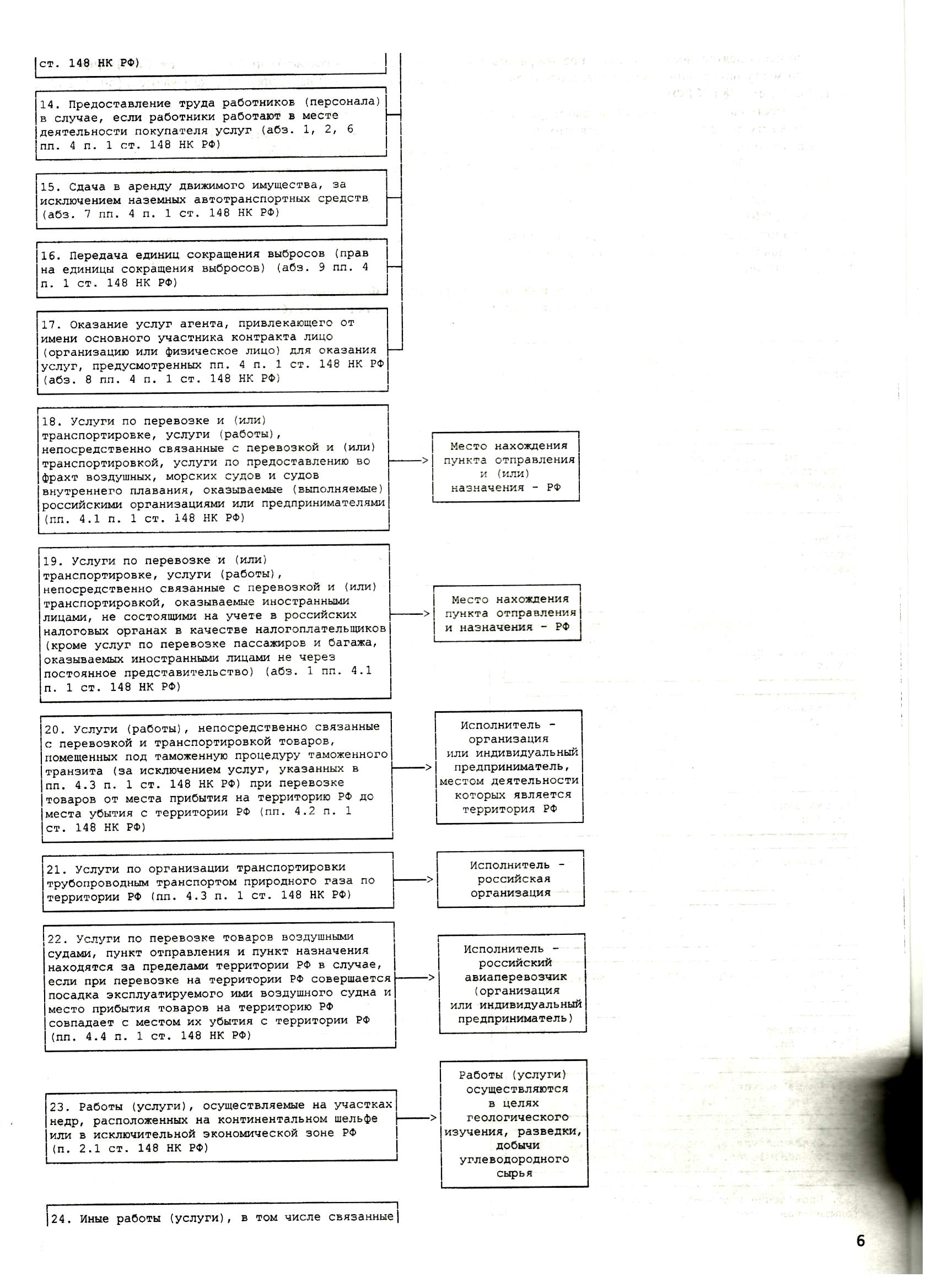

От каких обстоятельств зависит определение места реализации работ (услуг) для целей уплаты НДС

Место реализации работ (услуг) в зависимости от их вида может определяться в соответствии с одним из следующих обстоятельств:

- по месту деятельности лица, которое эти работы (услуги) выполняет (оказывает) (пп. 5 п. 1, п. 2 ст. 148 НК РФ);

- по месту нахождения имущества, в отношении которого работы (услуги) выполняются (оказываются) (пп. 1, 2 п. 1, пп. 1,2 п. 1.1 ст. 148 НК РФ);

- по месту выполнения (оказания) работ (услуг) (пп. 3 п. 1, пп. 3 п. 1.1 ст. 148 ПК РФ);

- по месту деятельности покупателя этих работ (услуг) (пп. 4 п. 1, пп. 4 п. 1.1 ст. 148 НК РФ).

Кроме того, специальные правила установлены в отношении следующих видов работ (услуг):

- услуг (работ) по перевозке и транспортировке, а также непосредственно связанных с ними услуг (работ) (пп. 4.1, 4.2, 4.4 п. 1, пп. 5 п. 1.1 ст. 148 НК РФ);

- услуг по организации транспортировки трубопроводным транспортом природного газа по территории РФ (пп. 4.3 п. 1 ст. 148 НК РФ);

- работ (услуг), осуществляемых на участках недр, расположенных на континентальном шельфе или в исключительной экономической зоне РФ. в целях геологического изучения, разведки и добычи углеводородного сырья (п. 2.1 ст. 148 НК РФ)

Операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) (ст. 149 НК РФ)

Перечень операций, не облагаемых НДС (освобождаемых от налогообложения), является закрытым и установлен п. п. 1 - 3 ст. 149 НК РФ.

Помимо этого положения ст. 149 НК РФ устанавливают также условия и ограничения для применения освобождения от НДС перечисленных в ней операций.

Операции, предусмотренные ст. 149 НК РФ. не облагаются НДС при условии, что у налогоплательщика имеется предусмотренная законом лицензия на осуществление соответствующей деятельности (п. 6 ст. 149 НК РФ).

Также п. 7 ст. 149 НК РФ ограничивает применение освобождения, предусмотренного положениями данной статьи, при осуществлении посреднической деятельности.

Если вы осуществляете операции, освобождаемые от НДС в порядке ст. 149 НК РФ, а также операции, облагаемые налогом, вы обязаны вести раздельный учет (п. 4 ст. 149 НК РФ).

Налогоплательщики не обязаны уведомлять налоговые органы о применении освобождения в отношении операций, перечисленных в ст. 149 НК РФ. Положения данной статьи такого требования не содержат.

Заявление в инспекцию вам нужно будет представить в случае, когда вы решите отказаться от применения освобождения в отношении каких-либо операций из числа предусмотренных п. 3 ст. 149 НК РФ (п. 5 ст. 149 НК РФ).

Применение освобождения от НДС в некоторых случаях может быть невыгодным. Одним из возможных неудобств является то, что сумма "входного" налога по товарам (работам, услугам), которые используются для освобождаемой от НДС деятельности, не может быть принята к вычету (пп. 1 п. 2 ст. 170, пп. 1 п. 2 ст. 171 НК РФ).

Поэтому, прежде чем воспользоваться освобождением, советуем вам проанализировать, не приведет ли это к отрицательному экономическому эффекту.

Важно при этом помнить, что если вы сочтете применение освобождения, предусмотренного п. 3 ст. 149 НК РФ, экономически невыгодным для своей деятельности, то вы вправе отказаться от его использования в порядке, установленном п. 5 ст. 149 НК РФ.

Нередки случаи, когда отгрузка товаров (выполнение работ, оказание услуг) происходит в периоде, в течение которого действует освобождение по совершаемой операции, а оплата от покупателя (заказчика) поступает продавцу (исполнителю) в периоде, когда освобождение перестает действовать. Возможна и обратная ситуация - отгрузка происходит в периоде отсутствия освобождения, а оплата - в периоде введения в действие нового основания для применения освобождения.

Порядок исчисления НДС в указанных случаях разъяснен в п. 8 ст. 149 НК РФ.

В частности, при отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям, не подлежащим налогообложению, вы должны применять тот порядок исчисления налога, который действовал на дату отгрузки товаров (работ, услуг), вне зависимости от даты их оплаты.

Иными словами, в указанных ситуациях следует руководствоваться правилом "по отгрузке".

Налоговая база. Порядок определения налоговой базы по НДС при реализации товаров (работ, услуг).

По общему правилу налоговая база по НДС - это стоимостная характеристика объекта налогообложения. Поэтому налог в большинстве случаев исчисляется исходя из стоимости товаров (работ, услуг), которые вы реализуете (передаете).

Правило 1. Если ставка НДС одна, то налоговая база общая.

Вам следует суммарно определять налоговую базу по хозяйственным операциям, которые вы осуществили на внутреннем рынке и которые облагаются по одной ставке (абз. 4 п. 1 ст. 153 НК РФ).

Правило 2. Если ставки НДС разные, то и налоговые базы разные.

Вам следует отдельно определять налоговые базы по каждому виду товаров (работ, услуг), операции по реализации (передаче) которых облагаются по разным ставкам (абз. 4 п. 1 ст. 153 НК РФ).

Правило 3. Выручка - это денежные и натуральные поступления в счет оплаты.

С выручки, которую вы получили от реализации товаров (работ, услуг), имущественных прав, вы должны заплатить НДС. Иными словами, сумма выручки и есть налоговая база.

Причем для целей НДС выручка - это все доходы, которые вы получили от реализации товаров (работ, услуг) и имущественных прав. Во-первых, это деньги. Во-вторых, это любое иное имущество. Например, основные средства, материалы, продукты питания, ценные бумаги и др. Такие доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить (п. 2 ст. 153 НК РФ).

Кроме того, в налоговую базу у продавца также включаются поступления, перечисленные в ст. 162 НК РФ.

Правило 4. Выручка должна быть исчислена в рублях (п. 3 ст. 153 НК РФ).

Если за проданные товары (работы, услуги) с вами расплатились валютой, то эту сумму вам следует пересчитать в рубли. Дело в том, что налоговая база определяется только в рублях (п. 3 ст. 153 НК РФ). Пересчет вы должны произвести по курсу Банка России на дату отгрузки либо на дату получения предоплаты (аванса) (п. 3 ст. 153, п. 1 ст. 167 НК РФ). При получении предоплаты (частичной или 100%-ной) момент определения налоговой базы у вас возникает дважды: на день получения предоплаты и на день отгрузки. Поэтому пересчет в рубли вы будете осуществлять два раза: по курсу Банка России на день получения предоплаты и по курсу Банка России на день отгрузки. Такие разъяснения содержатся в Письмах ФНС России от 03.08.2017 N СД-4-3/15294@ и Минфина России от 04.10.2012 N 03-07-15/130 ).

| Определяем поправочный коэффициент (Г1К) |

| Цена реализации ниже балансовой стоимости имущества (абз. 1 п. 2 ст. 158 НК РФ) |

Цена реализации выше балансовой стоимости имущества (абз. 2 п. 2 ст. 158 НК РФ) |

| ПК = ЦР / СИ |

ПК = (ЦР - ДЗ - ЦБ) / (СИ - ДЗ - ЦБ) |

В данных формулах использованы следующие сокращения:

ПК - поправочный коэффициент;

ЦР - цена реализации предприятия;

СИ - балансовая стоимость имущества реализуемого предприятия;

ДЗ - балансовая стоимость дебиторской задолженности;

ЦБ - балансовая стоимость ценных бумаг, которые не были переоценены |

Итак, для того чтобы определить налоговую базу при продаже предприятия, нужно балансовую стоимость имущества умножить на соответствующий коэффициент (п. 3 ст. 158 НК РФ).

| Определяем налоговую базу (НБ) |

| Цена реализации равна балансовой стоимости имущества (п. 3 ст. 158 НК РФ) |

Цена реализации ниже балансовой стоимости имущества (абз. 1 п. 2, п. Зет. 158 НК РФ) |

Цена реализации выше балансовой стоимости имущества (абз. 2 п. 2, п. Зет. 158 НК РФ) |

НБ = СИ х ПК,

где ПК = 1 |

НБ = СИ х ПК,

где ПК = ЦР / СИ |

НБ = ((СИ - ДЗ - ЦБ) х ПК) + ДЗ + ЦБ,

где ПК = (ЦР - ДЗ - ЦБ) / (СИ - ДЗ - ЦБ) <*> |

В данных формулах использованы следующие сокращения:

НБ - налоговая база:

СИ - балансовая стоимость имущества реализуемого предприятия;

ЦР - цена реализации предприятия;

ДЗ - балансовая стоимость дебиторской задолженности;

ЦБ - балансовая стоимость ценных бумаг, которые не были переоценены;

ПК - поправочный коэффициент |

Исчислить НДС продавец предприятия должен по следующей формуле:

НДС = (НБ1 х С) + (НБ2 х С) + ... + (НБп х С),

где НБ1, НБ2,.. НБп - налоговая база по одному из видов имущества предприятия;

С - ставка НДС (п. 1, абз. 3 п. 4 ст. 158, п. 1 ст. 166 НК РФ).

Особенности определения налоговой базы налоговыми агентами (ст. 161 НК РФ)

Налоговые агенты, по сути, являются посредниками между налогоплательщиками и государством (контролирующими органами).

При этом за лиц, не являющихся налогоплательщиками, уплачивать налог не нужно.

Вы признаетесь налоговым агентом по НДС, если:

- приобретаете товары (работы, услуги), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ (п. п. 1, 2 ст. 161 НК РФ, Письма Минфина России от 19.10.2011 N 03-07-08/291, от 12.07.2011 N 03-07-08/214, от 02.11.2010 N 03-07-08/304, от 09.04.2010 N 03-03-06/2/70, от 20.11.2009 N 03-07-08/238, УФНС России по г. Москве от 11.08.2008 N 19-11/75191);

- арендуете, покупаете (получаете) федеральное имущество, имущество субъектов Российской Федерации и (или) муниципальное имущество у органов государственной власти и управления и (или) органов местного самоуправления (п. 3 ст. 161 НК РФ);

- продаете конфискованное имущество, имущество, реализуемое по решению суда, бесхозяйные ценности, клады и скупленные ценности, а также ценности, которые перешли по праву наследования государству. Исключение составляет реализация имущества (имущественных прав) должников, признанных банкротами (п. 4 ст. 161 НК РФ).

- в качестве посредника с участием в расчетах реализуете товары (работы, услуги, имущественные права) иностранных лиц, которые не состоят на учете в налоговых органах РФ (п. 5 ст. 161 НК РФ);

- являетесь собственником судна на 46-й календарный день после перехода к вам права собственности (как к заказчику строительства судна), если до этой даты вы не зарегистрировали судно в Российском международном реестре судов (п. 6 ст. 161 НК РФ).

Особенности налогообложения при реорганизации организаций (ст. 162.1 НК РФ)

По общему правилу суммы НДС, исчисленные с авансов, подлежат вычетам с даты отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если аванс был получен до реорганизации, а отгрузка товаров (выполнение работ, оказание услуг) осуществляется правопреемником уже после ее завершения, то сумму НДС, исчисленную с такого аванса, может принять к вычету правопреемник реорганизованного юридического лица.

При этом порядок применения данного вычета будет зависеть от того, в какой форме была проведена реорганизация (и. и. 1 - 4 ст. 162.1 НК РФ).

В соответствии с п. 9 ст. 162.1 НК РФ учтенные у правопреемника (правопреемников) суммы налога, которые не были возмещены до момента завершения реорганизации, возмещаются им в общем порядке, установленном ст. ст. 176 и 176.1 НК РФ. Это подтверждают и контролирующие органы (Письма Минфина России от 22.04.2008 N 03-07-11/155, УФНС России по г. Москве от 17.11.2009 N 16-15/120357).

Передача реорганизованной (реорганизуемой) организацией имущества правопреемнику (правопреемникам) не признается объектом налогообложения по НДС (пп. 7 п. 2 ст. 146 НК РФ).

Передача права требования (дебиторской задолженности) правопреемнику также не признается оплатой товаров (работ, услуг) (погашением задолженности) (п. 6 ст. 162.1 НК РФ).

Соответственно, реорганизованная (реорганизуемая) организация не обязана исчислять и уплачивать НДС со стоимости переданного правопреемнику имущества.

Порядок определения налоговой базы по НДС при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению СМР для собственного потребления.

Обязанность по уплате НДС при передаче товаров (выполнении работ, оказании услуг) для собственных нужд может возникнуть только в том случае, если одновременно выполняются два условия.

Условие первое - имеется сам факт передачи.

Передача товаров для собственных нужд - это передача товаров внутри организации от одного структурного подразделения другому подразделению.

Условие второе - затраты организации на приобретение переданных товаров или затраты на выполнение работ (оказание услуг) нельзя учесть (в том числе через амортизацию) в составе расходов, которые уменьшают налог на прибыль.

Для того чтобы определить стоимость товаров (работ, услуг), которые вы передаете (выполняете, оказываете) для собственных нужд, вам нужно:

- "поднять" документацию и выяснить, заключали ли вы сделки с третьими лицами на продажу идентичных (либо однородных) товаров, на выполнение (оказание) аналогичных работ (услуг) в предыдущем налоговом периоде;

- если такие сделки вы заключали, то стоимость переданных товаров (выполненных работ, оказанных услуг) для собственных нужд будет равна цене сделки с учетом акцизов (для подакцизных товаров) и без учета НДС;

- если такие сделки вы не заключали, то стоимость переданных товаров (выполненных работ, оказанных услуг) для собственных нужд будет равна рыночной цене (также с учетом акцизов - для подакцизных товаров и без учета НДС).

Сумма налога определяется по формуле: сумма НДС = Ст х С.

где Ст - стоимость переданных товаров (выполненнььх работ, оказанных услуг) для собственных нужд;

С - ставка НДС в процентах.

Поскольку в данном случае передача товаров (работ, услуг) осуществляется в рамках одной организации, счет- фактуру нужно выписать в одном экземпляре и зарегистрировать его в книге продаж (п. 1 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Причем в качестве продавца и покупателя следует указать одно и то же лицо - вашу организацию.

Передача товаров (выполнение работ, оказание услуг) для собственных нужд признается операцией, облагаемой НДС, поэтому сумма "входного" НДС по этим товарам (работам, услугам) принимается к вычету в общеустановленном порядке.

Выполнение строительно-монтажных работ (СМР) для собственного потребления признается объектом налогообложения по НДС (пп. 3 п. 1 ст. 146 НК РФ).

По существу работы нужно относить к СМР, выполненным для собственного потребления, если в отношении них одновременно выполняются следующие условия.

- Работы относятся к строительно-монтажным, носят капитальный характер.

- Работы выполнены для своих нужд собственными силами организаций (строительными организациями по собственному строительству), то есть объект, являющийся результатом СМР, проводимых налогоплательщиком, будет использоваться им в его собственной деятельности.

При выполнении СМР для собственного потребления налоговая база по НДС определяется как стоимость этих работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ).

Если вы осуществляете СМР смешанным способом (т.е. собственными силами и силами подрядных организаций), то стоимость строительных работ, выполненных подрядчиками, в налоговую базу не включается. Об этом сказано в Решении ВАС РФ от 06.03.2007 N 15182/06. Нижестоящие арбитражные суды придерживаются аналогичной точки зрения (см., например, Постановление ФАС Уральского округа от 14.01.2008 N Ф09-11071/07-С2).

Начислять НДС по СМР. выполненным для собственного потребления, нужно в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Поэтому при выполнении СМР для собственного потребления вам нужно начислять НДС по таким работам ежеквартально исходя из объема СМР, выполненных в течение этого квартала.

Начислять НДС по СМР. выполненным для собственного потребления, нужно в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Принять начисленные суммы налога к вычету вы вправе в том же налоговом периоде, когда начислили его к уплате в бюджет (п. 5 ст. 172 НК РФ).

Налоговый период, налоговые ставки (ст. 163,164 НК РФ)

По НДС установлен единый налоговый период - квартал (ст. 163 НК РФ). Это значит, что по общему правилу налогоплательщики, налоговые агенты, лица, указанные в п. 5 ст. 173 НК РФ, должны исчислять и уплачивать сумму НДС, а также представлять декларацию по данному налогу по итогам каждого квартала (ст. ст. 173, 174 НК РФ).

В настоящее время действуют пять ставок налога на добавленную стоимость. Три ставки в размерах 0, 10 и 18% - основные и две ставки 10/110 и 18/118 - расчетные (ст. 164 НК РФ).

Рассмотрим, когда и при каких условиях применяется та или иная ставка НДС.

С 01.01.2018 налогоплательщик может отказаться от применения нулевой ставки НДС при экспорте товара, оказании услуг по международной перевозке товаров, транспортно-экспедиционных и некоторых других услуг. См. п. 1 ст. 1 Федерального закона от 27.11.2017 N 350-ФЗ. Данные изменения будут учтены в материале при его актуализации.

Перечень товаров (работ, услуг), реализация которых облагается НДС по ставке 0%, содержится в п. 1 ст. 164 НК РФ.

Налогообложение по ставке НДС 10% предусмотрено, в частности, в следующих случаях:

- при реализации продовольственных товаров, предусмотренных пп. 1 п. 2 ст. 164 НК РФ и Перечнем, утвержденным Постановлением Правительства РФ от 31.12.2004 N 908.

- при реализации товаров для детей, предусмотренных пп. 2 п. 2 ст. 164 НК РФ и Перечнем, утвержденным Постановлением Правительства РФ от 31.12.2004 N 908;

- при реализации периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, в соответствии с Перечнем, утвержденным Постановлением Правительства РФ от 23.01.2003 N 41 (пп. 3 п. 2 ст. 164 НК РФ).

- при реализации медицинских товаров, предусмотренных пп. 4 п. 2 ст. 164 НК РФ, согласно Перечню, утвержденному Постановлением Правительства РФ от 15.09.2008 N 688 (см. также Письма Минфина России от 27.06.2017 N 03-07-07/40295, от 14.06.2017 N 03-07-07/36945)

Ставка НДС 18% применяется во всех случаях, особо не оговоренных ст. 164 НК РФ.

Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0% (ст. 165 НК

РФ)

Для подтверждения экспорта вам предоставляется 180 календарных дней начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ).

Документы для подтверждения нулевой ставки необходимо представлять одновременно с налоговой декларацией (п. 10 ст. 165 НК РФ). Напомним, что декларацию с данными по экспортной сделке вы подаете по итогам того периода, в котором собрали все подтверждающие экспорт документы (п. 9 ст. 167 НК РФ).

Конкретный перечень документов, представляемых в налоговые органы для подтверждения "нулевой" ставки НДС, зависит от условий экспортного контракта, вида экспортируемых товаров и др. Указанные документы приведены в ст. 165 НК РФ.

Документы, представляемые для подтверждения права на применение ставки НДС 0% при экспорте

| Наименование операции |

Перечень документов, необходимых для подтверждения ставки НДС 0% |

Норма НК РФ, устанавливающая перечень документов |

| Экспорт товаров |

- контракт (его копия) с иностранным лицом <*> на поставку товара за пределы

Таможенного союза;

- таможенная декларация (ее копия) с соответствующими отметками таможенных органов <**>;

- копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов <***>

|

п. 1 ст. 165 НК РФ |

| Экспорт товаров, осуществляемый через |

1) договор (его копия) налогоплательщика с посредником (договор комиссии, поручения |

пп. 3, 4 п. 1, п. 2 ст. 165 НК

РФ |

| посредника |

либо агентский договор);

- контракт (его копия) посредника с иностранным лицом на поставку товаров за пределы Таможенного союза;

- таможенная декларация (ее копия) с соответствующими отметками таможенных органов <**>;

- копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов <***>

|

|

|

Экспорт товаров в счет погашения задолженности

РФ и бывшего СССР или в счет предоставления кредитов иностранным государствам |

- копия соглашения между Правительством РФ и правительством соответствующего иностранного государства об урегулировании задолженности бывшего СССР (Российской Федерации) или в счет предоставления государственных кредитов иностранным государствам;

- копия соглашения между Минфином России и налогоплательщиком о финансировании поставок товаров в счет погашения государственной задолженности или в счет предоставления государственных кредитов иностранным государствам;

- таможенная декларация (ее копия) с соответствующими отметками таможенных органов <**>;

- копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов <***>

|

пп. 3. 4 п. 1. п. 3 ст. 165 НК

РФ |

|

| |

|

|

|

|

Для подтверждения нулевой ставки по экспортным операциям, предусмотренным пи. 1 п. 1 ст. 164 НК РФ, в пакете документов можно представить (п. 15 ст. 165 НК РФ):

- реестры таможенных деклараций (полных таможенных деклараций) с указанием в них регистрационных номеров соответствующих деклараций вместо копий этих деклараций;

реестры таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных документов.

Данные реестры представляются исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Это следует из п. 15 ст. 165 НК РФ.

Момент определения налоговой базы (ст. 167 НК РФ)

Момент определения налоговой базы позволяет соотнести каждую операцию, являющуюся объектом налогообложения по НДС по пп. 1 - 3 п. 1 ст. 146 НК РФ, с конкретным налоговым периодом. Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем таким операциям, момент определения налоговой базы которых относится к соответствующему налоговому периоду (п. 4 ст. 166 НК РФ). Момент определения налоговой базы установлен ст. 167 НК РФ.

По общему правилу налоговая база определяется на наиболее раннюю из двух дат (п. 1 ст. 167 НК РФ):

- на день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если предварительных расчетов по сделке не было, моментом определения налоговой базы по общему правилу является день отгрузки (передачи) товаров (работ, услуг), имущественных прав (пп. 1 п. 1 ст. 167 НК РФ). При этом датой отгрузки (передачи) товаров признается дата первого ио времени составления первичного документа, оформленного покупателю (заказчику) или перевозчику (Письма Минфина России от 06.10.2015 N 03-07-15/57115, от 23.03.2012 N 03-07- 11/80 <1>, ФНС России от 01.10.2015 N ГД-4-3/17114@, от 13.12.2012 N ЕД-4-3/21217@ <1>). А в том случае, если поставка единицы товара происходит по частям (например, в связи с большим весом и объемом поставляемого оборудования), датой отгрузки считается дата составления первичного документа, оформленного при отгрузке последней части (Письмо Минфина России от 13.01.2012 N 03-07-11/08).

Что касается даты выполнения работ, то под ней в целях установления момента определения налоговой базы в общем случае нужно понимать день подписания заказчиком акта сдачи-приемки работ. Такой вывод следует из Письма Минфина России от 02.02.2015 N 03-07-10/3962.

Таким образом, момент определения налоговой базы зависит от порядка расчетов с покупателем. Однако если вы получили предоплату (аванс), то по одной сделке вам фактически придется определять налоговую базу дважды. Первый раз на дату получения предоплаты (аванса), а второй раз - на дату отгрузки товаров (выполнения работ, оказания услуг) (п. п. 1, 14 ст. 167 НК РФ, Письмо ФНС России от 10.03.2011 N КЕ-4-3/3790). При этом сумма НДС, начисленная на дату получения аванса, принимается к вычету на дату отгрузки (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Порядок исчисления налога.

Сумма НДС определяется как произведение налоговой базы и ставки налога (п. 1 ст. 166 НК РФ).

Налог исчисляется так:

НДС = НБ х С,

где НБ - налоговая база;

С - ставка налога.

Если вы осуществляете операции, которые облагаются по разным ставкам НДС, то вы обязаны учитывать такие операции раздельно (абз. 4 п. 1 ст. 153 НК РФ).

Для этого вам необходимо:

- определить налоговую базу по каждому виду операций, облагаемых по разным ставкам;

- исчислить отдельно суммы налога по каждому виду операций;

- суммировать результаты.

Следовательно, при раздельном учете налог исчисляется так:

НДС = (НБ1 х О) + (НБ2 х С2) + (НБЗ х СЗ),

где НБ1, НБ2, НБЗ - налоговая база по каждому виду операций, которые облагаются НДС по разным ставкам;

Cl, С2. СЗ - ставки налога, например 18%, 10% или 18/118.

По итогам налогового периода вы обязаны исчислить общую сумму налога. Здесь действуют два основных правила:

- общая сумма НДС исчисляется по тем операциям, по которым налоговая база определена. Момент ее определения должен приходиться на данный налоговый период (ст. 167, п. 4 ст. 166 НК РФ);

- по итогам налогового периода общая сумма НДС исчисляется в отношении операций, которые предусмотрены пп. 1 - 3 п. 1 ст. 146 НК РФ, а именно:

- реализации товаров (работ, услуг) и имущественных прав (пп. 1 п. 1 ст. 146 НК РФ);

- передачи товаров (выполнения работ, оказания услуг) для собственных нужд (пп. 2 п. 1 ст. 146 НК РФ);

- выполнения СМР для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ).

Кроме того, вы должны учесть все изменения, которые увеличивают или уменьшают налоговую базу в данном налоговом периоде (п. 4 ст. 166 НК РФ).

Во-первых, при определении налоговой базы необходимо учесть поступления, перечисленные в п. 1 ст. 162 НК РФ.

Во-вторых, если в течение налогового периода стороны оформили соглашение (или иной первичный документ) об увеличении стоимости отгруженных (переданных) товаров (работ, услуг, имущественных прав), в том числе по причине изменения их цены или количества (объема), данное увеличение стоимости учитывается в налоговой базе продавца за этот налоговый период (п. 10 ст. 154, п. 10 ст. 172 НК РФ).

Не требуется корректировать налоговую базу, если увеличение стоимости товаров (работ, услуг, имущественных прав), выраженной в иностранной валюте (условных единицах), произошло в результате возникновения суммовых разниц при последующей оплате в рублях.

В данной ситуации налоговая база по НДС определяется в рублях по курсу на дату отгрузки и впоследствии не изменяется. Возникшая положительная разница в сумме учитывается в составе внереализационных доходов. Это предусмотрено п. 4 ст. 153 НК РФ.

В отдельных случаях исчислить сумму НДС может налоговый орган.

Такое право предоставлено налоговикам п. 7 ст. 166 НК РФ. Воспользоваться им они могут, если вы не ведете бухгалтерский учет или учет объектов налогообложения.

В таких ситуациях налоговики исчисляют НДС расчетным путем на основании данных по аналогичным налогоплательщикам.

Сумма налога, предъявляемая продавцом покупателю. Счет-фактура. Корректировочный счет-фактура. Книга продаж: правила ее ведения (ст. 168,169 НК РФ)

Исчисленная по каждой операции сумма НДС и будет той суммой, которую нужно предъявить покупателю (п. 1 ст. 168 НК).

Исчисленный НДС вы должны выделить отдельной строкой в расчетных и первичных учетных документах, а также в счетах-фактурах (п. 4 ст. 168 НК РФ). При этом счет-фактуру вы должны выставить не только при реализации (отгрузке, передаче) товаров, работ, услуг, имущественных прав, но и при получении полной или частичной предоплаты в счет предстоящих поставок (п. п. 1, 3 ст. 168 НК РФ). При изменении стоимости отгруженных (переданных) товаров (работ, услуг, имущественных прав), в том числе в случае изменения их цены (тарифа) и (или) уточнения количества (объема), продавец обязан выставить корректировочный счет-фактуру (и. 3 ст. 168 НК РФ).

Срок для предъявления НДС связан со сроком выставления счета-фактуры. В счете-фактуре продавец выделяет сумму налога, что свидетельствует о предъявлении покупателю НДС.

Счет-фактура выставляется не позднее пяти календарных дней со дня наступления следующих событий:

- отгрузки товара (выполнения работ, оказания услуг);

- передачи имущественных прав;

- получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Такие требования закреплены в п. 3 ст. 168 НК РФ.

Если вы продаете товары (работы, услуги) населению по розничным ценам (тарифам) за наличный расчет, то счет- фактуру выставлять не требуется. Необходимо лишь выдать покупателю чек ККТ или документ строгой отчетности.

Форма счета-фактуры и Правила его заполнения приведены в Приложении N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137.

В других Приложениях к этому Постановлению содержатся формы и правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- корректировочного счета-фактуры (Приложение N 2);

- журнала учета полученных и выставленных счетов-фактур (Приложение N 3);

- книги покупок (Приложение N 4);

- книги продаж (Приложение N 5).

Кроме того, на практике применяются рекомендованные ФНС России формы:

- универсального передаточного документа (Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@);

- универсального корректировочного документа (Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@).

Рассмотрим действующий порядок исправления счетов-фактур (корректировочных счетов-фактур) подробнее.

Прежде всего отметим, что вносить исправления в счета-фактуры (в том числе корректировочные) нужно, только если

в них обнаружены ошибки, которые не позволяют налоговым органам идентифицировать (п. 7 Правил заполнения счета- фактуры, п. 6 Правил заполнения корректировочного счета-фактуры):

- продавца;

- покупателя;

- наименование товаров (работ, услуг), имущественных прав и их стоимость;

- налоговую ставку;

- сумму НДС.

Если внести исправления все же необходимо, то выставляется новый (исправленный) экземпляр, в строке 1а которого приводятся порядковый номер и дата изменений (пп. "б" п. 1, абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

Порядок отнесения сумм налога на затраты по производству и реализации товаров (ст. 170 НК РФ)

По общему правилу суммы "входного" НДС, уплаченные вами при приобретении товаров (работ, услуг), имущественных прав или при ввозе товаров на территорию РФ, не учитываются в составе расходов при исчислении налога на прибыль (налога на доходы физических лиц) (п. 1 ст. 170 НК РФ).

Однако из этого правила есть исключения, которые предусмотрены п. п. 2 и 5 ст. 170 НК РФ. Рассмотрим эти два случая подробнее.

- В случаях, оговоренных п. 2 ст. 170 НК РФ, "входной" налог включается в стоимость товаров (работ, услуг) и затем в составе этой стоимости списывается на затраты, в том числе через амортизационные отчисления (ст. ст. 252, 253, п. 1 ст. 221 НК РФ).

Учесть "входной" НДС в стоимости приобретенных (ввезенных) товаров (работ, услуг), имущественных прав необходимо, если:

- указанные товары (работы, услуги) приобретены для использования в операциях, не облагаемых НДС (пп. 1 п. 2 ст. 170 НК РФ);

- эти товары (работы, услуги) используются для операций, местом реализации которых не признается территория Российской Федерации (пп. 2 п. 2 ст. 170 НК РФ).

Отметим, что по общехозяйственным расходам "входной" НДС необходимо учесть в стоимости товаров (работ, услуг) в доле, приходящейся на операции, местом реализации которых не признается территория РФ. Такие разъяснения содержатся в Постановлении Президиума ВАС РФ от 05.07.2011 N 1407/11;

- покупатель (заказчик) товаров (работ, услуг) не является плательщиком НДС, применяет специальные налоговые режимы в виде УСН, ЕНВД, ЕСХН, патентной системы налогообложения либо освобожден от исполнения обязанностей налогоплательщика по ст. ст. 145, 145.1 НК РФ (пп. 3 п. 2 ст. 170 НК РФ, дополнительно см. также Письма Минфина России от 18.02.2013 N 03-07-14/11, от 11.11.2009 N 03-07-11/296. от 03.09.2009 N 03-11-06/3/227);

- эти товары (работы, услуги), имущественные права используются для операций, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК РФ, если иное не установлено гл. 21 НК РФ (пп. 4 п. 2 ст. 170 НК РФ);

- товары (основные средства, нематериальные активы, имущественные права) были приобретены банком, учитывающим "входной" НДС по правилам п. 5 ст. 170 НК РФ, и реализуются им до начала использования для осуществления банковских операций, для сдачи в аренду или до введения в эксплуатацию (пп. 5 п. 2 ст. 170 НК РФ).

И. В случаях, оговоренных в п. 5 ст. 170 НК РФ, банки <1>, страховые организации, негосударственные пенсионные фонды могут списать "входной" НДС по приобретенным товарам (работам, услугам) на затраты по налогу на прибыль как самостоятельный вид прочих расходов, связанных с производством и реализацией (см., например, Письма Минфина России от 02.08.2012 N 03-07-11/226, от 17.03.2010 N 03-07-05/10, от 08.02.2010 N 03-07-05/04).

Случаи и порядок восстановления НДС (ст. 170 НК РФ)

В некоторых случаях принятый к вычету "входной" НДС налогоплательщику необходимо восстановить к уплате в бюджет.

Перечень таких ситуаций установлен п. 3 ст. 170 НК РФ.

Суммы налога

подлежат восстановлению налогоплательщиком в случаях:

- передачи имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также передачи недвижимого имущества на пополнение целевого капитала некоммерческой организации в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций".

- дальнейшего использования таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, указанных в пункте 2 настоящей статьи, за исключением: операций, предусмотренных подпунктами 9.1 и 9.2 пункта 2 статьи 146 настоящего Кодекса; операции, предусмотренной подпунктом 1 настоящего пункта; выполнения работ (оказания услуг) за пределами территории Российской Федерации российскими авиационными предприятиями в рамках миротворческой деятельности и осуществления международного сотрудничества в разрешении международных проблем гуманитарного характера в рамках Организации Объединенных Наций (в отношении воздушных судов, двигателей и запасных частей к ним); передачи основных средств, нематериальных активов и (или) иного имущества, имущественных прав правопреемнику (правопреемникам) при реорганизации юридических лиц; передачи имущества участнику договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества; операций, предусмотренных подпунктом 2 пункта 2 статьи 146 настоящего Кодекса, осуществляемых управляющей компанией, которая создана в целях реализации соглашений о создании особых экономических зон и 100 процентов акций которой принадлежит Российской Федерации.

- в случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

- изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

- получения налогоплательщиком в соответствии с законодательством Российской Федерации из бюджетов бюджетной системы Российской Федерации субсидий на возмещение затрат (включая налог), связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога, а также на возмещение затрат по уплате налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. При восстановлении НДС необходимо внести запись в книгу продаж. По общему правилу налогоплательщик регистрирует в ней счет-фактуру, на основании которого ранее принял налог к вычету, на сумму восстанавливаемого налога (п. 14 Правил ведения книги продаж).

В отдельных случаях возможны и иные варианты. Например, если НДС восстанавливается по причине уменьшения стоимости отгруженных вам товаров (работ, услуг), переданных имущественных прав, в книге продаж регистрируется наиболее ранний из полученных документов: корректировочный счет-факгура или первичный документ об уменьшении стоимости приобретенных товаров (работ, услуг), имущественных прав (л. 14 Правил ведения книги продаж).

Налоговые вычеты и порядок их применения. Книга покупок: правила ее ведения (ст. 171, 172 НК РФ)

Исчисленный НДС вы можете уменьшить на налоговые вычеты. Причем использование вычетов (уменьшение общей суммы налога на налоговые вычеты) - ваше право, а не обязанность. Это следует из п. 1 ст. 171 НК РФ.

Вычетам подлежат суммы налога, которые, в частности (п. 2 ст. 171 НК РФ):

- вам предъявили поставщики (исполнители, подрядчики) при приобретении товаров (работ, услуг), имущественных прав на территории РФ;

- вы уплатили при ввозе товаров на территорию России (иные территории, находящиеся под ее юрисдикцией) в таможенных процедурах выпуска для внутреннего потребления (включая суммы налога, уплаченные или подлежащие уплате по истечении 180 календарных дней с даты выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области <1>), переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- вы уплатили при ввозе в Россию товаров, которые перемещаются через ее таможенную границу без таможенного оформления.

Итак, вы вправе принять к вычету "входной" НДС, если выполняются следующие три условия (п. 2 сг. 171, п. 1 ст. 172 НК РФ):

- Товары (работы, услуги), имущественные права приобретены вами для операций, признаваемых объектами налогообложения по НДС (за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ), или товары (работы, услуги) приобретены для перепродажи

- Товары (работы, услуги), имущественные права оприходованы (приняты к учету).

- У вас имеются надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

Воспользоваться своим правом на вычет вы можете в течение трех лет после принятия на учет приобретенных на

территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1.1 ст. 172 НК РФ).

Не забудьте также отразить ваш вычет в налоговой декларации по НДС. Это необходимо, поскольку по общему правилу до тех пор, пока вы не заявили сумму вычета в первичной или уточненной декларации, его сумма не уменьшает исчисленный НДС. Такой позиции придерживаются налоговые органы. К аналогичному выводу приходят многие арбитражные суды (Постановление Президиума ВАС РФ от 26.04.201 i N 23/11, Определения ВАС РФ от 03.04.2013 N ВАС- 2342/13, от 24.12.2012 N ВАС-16742/12, Постановления ФАС Поволжского округа от 28.04.2012 N А57-4502/2011 (оставлено в силе Определением ВАС РФ от 14.09.2012 N ВАС-11603/12), ФАС Северо-Западного округа от 24.09.2012 N А26- 10841/2011, от 16.07.2012 N А13-2670/2011).

Отметим, что если речь идет о вычете НДС, который вы заплатили на таможне ("ввозной" НДС), то вам необходимо подтвердить факт его уплаты. Аналогичным образом вы должны подтвердить факт перечисления НДС в бюджет, если выполняли обязанности налогового агента.

"Входной" НДС принимается к вычету при условии, что приобретенные товары (работы, услуги) используются в операциях, облагаемых НДС (пп. 1 п. 2 ст. 171 НК РФ). Напомним, что это операции по реализации (в том числе безвозмездной передаче), передача товаров (работ, услуг) и выполнение СМР для собственных нужд, импорт товаров (п. 1 ст. 146 НК РФ).

"Входной" налог к вычету не принимается, если товары (работы, услуги) приобретены для операций, которые:

- не являются объектом налогообложения согласно п. 2 ст. 146 НК РФ. либо местом их реализации не признается территория РФ (пп. 1 п. 1 ст. 146, ст. ст. 147, 148 НК РФ);

- освобождены от НДС в порядке ст. 149 НК РФ;

- осуществляются налогоплательщиком, пользующимся освобождением от обязанностей по уплате НДС на основании ст. ст. 145, 145.1 НК РФ:

- подлежат налогообложению в рамках ЕСХН. УСН. ЕНВД, патентной системы налогообложения (п. 3 ст. 346.1. п. п. 2, 3 ст. 346.11, п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ).

- осуществляются лицами, которые не являются плательщиками НДС (например, адвокаты, учредившие адвокатские кабинеты (Письмо Минфина России от 31.07.2012 N 03-07-14/76)).

Перечислим некоторые моменты, на которые следует обратить внимание при соблюдении рассматриваемого условия применения вычета.

- Для применения вычета не обязательно, чтобы товары (работы, услуги) приобретались непосредственно для производственной деятельности (станки, материалы, упаковка, услуги перевозки). Вычет возможен и в тех случаях, когда приобретенные товары (работы, услуги) имеют опосредованное отношение к вашей деятельности (бытовые приборы, мебель для комнат отдыха сотрудников). Однако при этом вы должны быть готовы доказать, что такие приобретения хоть как-то связаны с осуществлением вами деятельности, облагаемой НДС.

- Не нужно дожидаться, когда товары (работы, услуги) будут фактически использоваться в облагаемой НДС деятельности. Важна цель приобретения. А факт их использования в последующем налоговом периоде для вычета значения не имеет. К такому выводу приходят арбитражные суды (Постановления ФАС Московского округа от 18.05.2012 N А40- 79573/11-116-226, от 23.03.2011 N КА-А40/1582-11, ФАС Восточно-Сибирского округа от 27.05.2009 N АЗЗ-1323/08-Ф02- 2315/09).

- Для доказательства того, что приобретенный товар использован вами для осуществления операций, признаваемых объектом налогообложения (например, был перепродан), вы не должны представлять счета-фактуры, которые выставили покупателям (Определение ВАС РФ от 13.03.2008 N 3166/08).

Принять к вычету "входной" НДС вы сможете только после того, как примете товары (работы, услуги) к учету. Об этом сказано в ст. 172 НК РФ. В то же время Налоговый кодекс РФ не устанавливает порядок принятия к учету имущества. Кроме того, Кодекс не связывает применение налогового вычета с оприходованием товаров, работ, услуг на каком-либо определенном счете. В этом случае важен лишь факт принятия к учету в соответствии с правилами бухгалтерского учета.

Чтобы применить налоговый вычет, у вас должен быть счет-фактура, выставленный поставщиком, либо иной документ (п. 1 ст. 172 НК РФ).

В частности, основанием для вычета "входного" НДС по приобретенным товарам (работам, услугам, имущественным правам) является счет-фактура, выставленный поставщиком и оформленный в соответствии с требованиями п. п. 5. 6 ст. 169 НК РФ (п. п. 1,2 ст. 169, п. 1 ст. 172 НК РФ).

Книга покупок

Покупатели - плательщики НДС обязаны вести книгу покупок (п. 3 ст. 169 НК РФ, п. 1 Правил ведения книги покупок).

Рассмотрим порядок заполнения некоторых граф книги покупок.

В графе 2 указывается код вида операции по перечню, утвержденному ФНС России (пп. "д" п. 6 Правил ведения книги покупок, п. 1 Положения о Федеральной налоговой службе, утвержденного Постановлением 11равительства РФ от 30.09.2004 N 506).

В графе 7 указываются номер и дата документа, подтверждающего уплату налога или оплату счета-фактуры (в том числе корректировочного), в случаях, установленных законодательством РФ (пп. "к" п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Если в графе 7 одновременно отражаются несколько документов, подтверждающих уплату НДС или оплату' счета- фактуры (в том числе корректировочного), в этой графе указываются номера и даты таких документов через разделительный знак (точка с запятой).

В графе 15 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" регистрируемого счета-фактуры, включая НДС. В случае перечисления аванса - перечисленная сумма аванса, включая НДС (пп. "т" п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Способ внесения исправлений в книгу покупок зависит от того, в какой момент они вносятся.

Если вы вносите изменения в текущем налоговом периоде (до его окончания), то вы отражаете в книге покупок аннулируемый счет-фактуру (корректировочный счет-фактуру) с отрицательными значениями и регистрируете в ней исправленный счет-фактуру (исправленный корректировочный счет-фактуру) с положительными значениями (п. 9 Правил ведения книги покупок).

После окончания налогового периода изменения в книгу покупок вносятся путем оформления дополнительных листов книги покупок за соответствующий период. Дополнительные листы являются неотъемлемой частью книги покупок (п. 4 Правил ведения книги покупок).

В дополнительном листе книги покупок производится аннулирование неверных и ошибочно отнесенных к данному налоговому периоду счетов-фактур (в том числе корректировочных).

Форма дополнительного листа книги покупок и Правила его заполнения установлены Постановлением Правительства РФ от 26.12.2011 N 1137.

Дополнительные листы книги покупок являются ее неотъемлемой частью (п. 4 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость).

Из анализа формы книги покупок и формы ее дополнительного листа следует, что они содержат схожие реквизиты (графы и строки). В связи с этим порядок заполнения дополнительного листа книги покупок во многом аналогичен порядку заполнения самой книги покупок. Такой же вывод можно сделать из сравнительного анализа Правил ведения книги покупок и Правил заполнения дополнительного листа книги покупок.

Порядок и сроки уплаты НДС в бюджет. Налоговая декларация (ст. 174 НК РФ)

Сумма налога, которую вам следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов (п. 1 ст. 173 НК РФ).

Уплатить налог в бюджет вы должны равными долями в течение трех месяцев, следующих за истекшим налоговым периодом. Срок уплаты - не позднее 25-го числа каждого месяца (п. 1 ст. 174 НК РФ).

По общему правилу вы не должны исчислять и уплачивать НДС при реализации товаров (работ, услуг), передаче имущественных прав, в том числе если:

- вы не признаетесь плательщиком НДС в силу п. 2 ст. 143 НК РФ в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи;

- вы не признаетесь плательщиком НДС в силу п. 3 ст. 143 НК РФ в связи с подготовкой и проведением чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г.;

- вы используете освобождение от исполнения обязанностей налогоплательщика в порядке ст. 145 НК РФ;

- вы используете освобождение от исполнения обязанностей налогоплательщика в порядке ст. 145.1 НК РФ;

- вы уплачиваете ЕСХН (п. 3 ст. 346.1 НК РФ);

- вы применяете УСН (п. п. 2, 3 ст. 346.11 НК РФ);

- операция облагается в рамках ЕНВД (п. 4 ст. 346.26 НК РФ);

- операция облагается в рамках патентной системы налогообложения согласно п. 11 ст. 346.43 НК РФ;

- операция не признается объектом налогообложения по правилам ст. 146 НК РФ или не подлежит налогообложению согласно ст. 149 НК РФ.

Однако если в каком-то из перечисленных случаев вы выставляете своим контрагентам счета-фактуры с выделенной суммой НДС, то соответствующую сумму налога вы обязаны уплатить в бюджет (п. 5 ст. 173 НК РФ) <1>. Уплата налога производится одним платежом не позднее 25-го числа месяца, следующего за налоговым периодом (кварталом - ст. 163 НК РФ), в котором произошла соответствующая реализация (п. 4 ст. 174 НК РФ).

Форма декларации по НДС, Порядок ее заполнения и Формат представления в электронном виде утверждены п. 1 Приказа ФНС России от 29.10.2014 N ММВ-7-3/558@.

Особенности исчисления и уплаты НДС при осуществлении операций в соответствии с договором простого товарищества или договором доверительного управления на территории РФ (ст. 174.1 НК РФ)

Как следует из n. 1 ст. 174.1 НК РФ, обязанности налогоплательщика НДС возлагаются в данном случае на участника, ведущего общий учет налогооблагаемых операций по НДС. Причем в качестве такого товарища может выступать только российский участник договора - организация или коммерсант. Поэтому если участником договора простого товарищества является, например, иностранная фирма, то общий учет налогооблагаемых операций вправе вести только российский участник договора. Выбрать такого участника товарищества участники совместной деятельности должны при заключении договора.

А раз на товарища, ведущего общий учет налогооблагаемых операций, возлагаются обязанности налогоплательщика НДС, то именно он по операциям, осуществляемым в рамках договора простого товарищества, должен определять налоговую базу, исчислять сумму налога и уплачивать ее в бюджет. Он же обязан подать в налоговый орган и налоговую декларацию по НДС.

Это в свою очередь означает, что именно он выставляет от своего имени счета-фактуры при осуществлении налогооблагаемых операций, в том числе по реализации товаров (работ, услуг), передаче имущественных прав.

При этом выставление счетов-фактур производится им в соответствии с общими правилами, установленными гл. 21 НК РФ.

Так как Правилами N 1137 не установлен специальный порядок ведения книги продаж и книги покупок для товарищей, исполняющих обязанности налогоплательщика НДС, то указанные налоговые регистры ведутся ими в общем порядке.

Если наряду с совместной деятельностью участник, ведущий общий учет налогооблагаемых операций товарищества, осуществляет иную налогооблагаемую деятельность, то воспользоваться вычетом по НДС он может только при наличии раздельного учета ресурсов, используемых при исполнении договора и для собственной деятельности. На это прямо указано вп. Зет. 174.1 НК РФ.

Обязанность налогоплательщика НДС по подаче налоговой отчетности закреплена в п. 5 с- '-НК РФ, следовательно, товарищ, наделенный обязанностями налогоплательщика НДС, обязан представлять налогов;, к? декларацию по НДС.

Законодательно представление отдельной налоговой декларации по операциям, совершенным в рамках договора простого товарищества, не предусмотрено.

Иначе говоря, налогоплательщик НДС, ведущий общий учет операций по совместной деятельности. додает одну декларацию, в которой помимо информации по своей собственной деятельности им указываются сведения д. совместной деятельности, осуществленной в рамках простого товарищества. Это правило справедливо даже в той ситуации, если участник, ведущий общие дела, участвует в нескольких договорах простого товарищества. Однако в этом случае на основании п. 4 ст. 174.1 НК РФ он обязан вести учет операций, совершенных в процессе выполнения договора простого товарищества, по каждому указанному договору отдельно.

Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме (ст. 174.2 НК РФ)

- В целях настоящей главы оказанием услуг в электронной форме признается оказание услуг через информационнотелекоммуникационную сеть, в том числе через информационно-телекоммуникационную сеть "Интернет (далее в настоящей статье - сеть "Интернет"), автома’изнрованно с использованием информационных технологий. К таким услугам относятся:

предоставление прав на использован-'е грограмм для электронных вычислительных машин (включая комгьютерные игры), баз данных через сеть "Интернет . з том числе путем предоставления удаленного доступа к ним. включая обновления к ним и дополнительные функциональные возможности;

оказание рекламных услуг в сети Интернет", в том числе с использованием программ для электронных вычислительных машин и баз данных, функционирующих в сети "Интернет", а также предоставление рекламной плошали (пространства) в сети "Интернет";

оказание услуг по размещению предложений о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети "Интернет";

оказание через сеть "Интернет усл> г по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети "Интернет" в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путем отправляемого автоматически создаваемого сообщения);

обеспечение и (или) поддержание коммерческого или личного присутствия в сети "Интернет", поддержка электронных ресурсов пользователей (сайтов и (или) страниц сайтов в сети "Интернет"), обеспечение доступа к ним других пользователей сети, предоставление пользователям возможности их модификации;

хранение и обработка информации при условии, что лицо, представившее эту информацию, имеет к ней доступ через сеть "Интернет";

предоставление в режиме реального времени вычислительной мощности для размещения информации в информационной системе;

предоставление доменных имен, оказание услуг хостинга;

оказание услуг по администрированию информационных систем, сайтов в сети "Интернет";

оказание услуг, осуществляемых автоматическим способом через сеть "Интернет" при вводе данных покупателем услуги, автоматизированных услуг по поиску- данных, их отбору и сортировке по запросам, предоставлению указанных данных пользователям через информационно-телекоммуникационные сети (в частности, сводки фондовой биржи в режиме реального времени, осуществление в режиме реального времени автоматизированного перевода);

предоставление прав на использование электронных книг (изданий) и других электронных публикаций, информационных, образовательных материалов, графических изображений, музыкальных произведений с текстом или без текста, аудиовизуальных произведений через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним для просмотра или прослушивания через сеть "Интернет";

оказание услуг по поиску и (или) представлению заказчику информации о потенциальных покупателях; предоставление доступа к поисковым системам в сети "Интернет"; ведение статистики на сайтах в сети "Интернет".

В целях настоящей главы к услугам в электронной форме, указанным в абзаце первом настоящего пункта, не относятся, в частности, следующие операции:

реализация товаров (работ, услуг), если при заказе через сеть "Интернет" поставка товаров (выполнение работ, оказание услуг) осуществляется без использования сети "Интернет";

реализация (передача прав на использование) программ для электронных вычислительных машин (включая компьютерные игры), баз данных на материальных носителях;

оказание консультационных услуг по электронной почте; оказание услуг по предоставлению доступа к сети "Интернет".

Особенности исчисления и уплаты НДС при реализации товаров (работ, услуг) в страны Евразийского экономического союза

Как уплатить НДС при экспорте товаров в страны ЕАЭС (Беларусь, Казахстан, Армения, Кыргызстан)

Порядок уплаты НДС при экспорте товаров в страны ЕАЭС озражен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014 (п. 1 ст. 72 данного Договора).

Остановимся на некоторых особенностях уплаты НДС при экспорте товаров в страны ЕАЭС.

- Корректировка налоговой базы по НДС при экспорте товаров.

Правила ЕАЭС предусматривают право экспортера на корректировку (как в сторону увеличения, так и в сторону уменьшения) налоговой базы по НДС по реализованным товарам. Причинами изменения стоимости могут быть в том числе следующие (п. 11 Приложения N 18 к Договору о ЕАЭС. подписанному в г. Астане 29.05.2014):

- изменение (увеличение или уменьшение) цены товаров;

- уменьшение количества (объема) реализованных товаров в связи с их возвратом по причине ненадлежащего качества и (или) комплектации.

- Подтверждение права на применение ставки НДС 0%.

Для подтверждения права на применение нулевой ставки при экспорте в ЕАЭС налогоплательщик в составе пакета подтверждающих документов, предусмотренного п. 4 Приложения N 18 к Договору о ЕАЭС (подписан в г. Астане 29.05.2014), представляет любой из следующих документов (пп. 3 п. 4 данного Приложения):