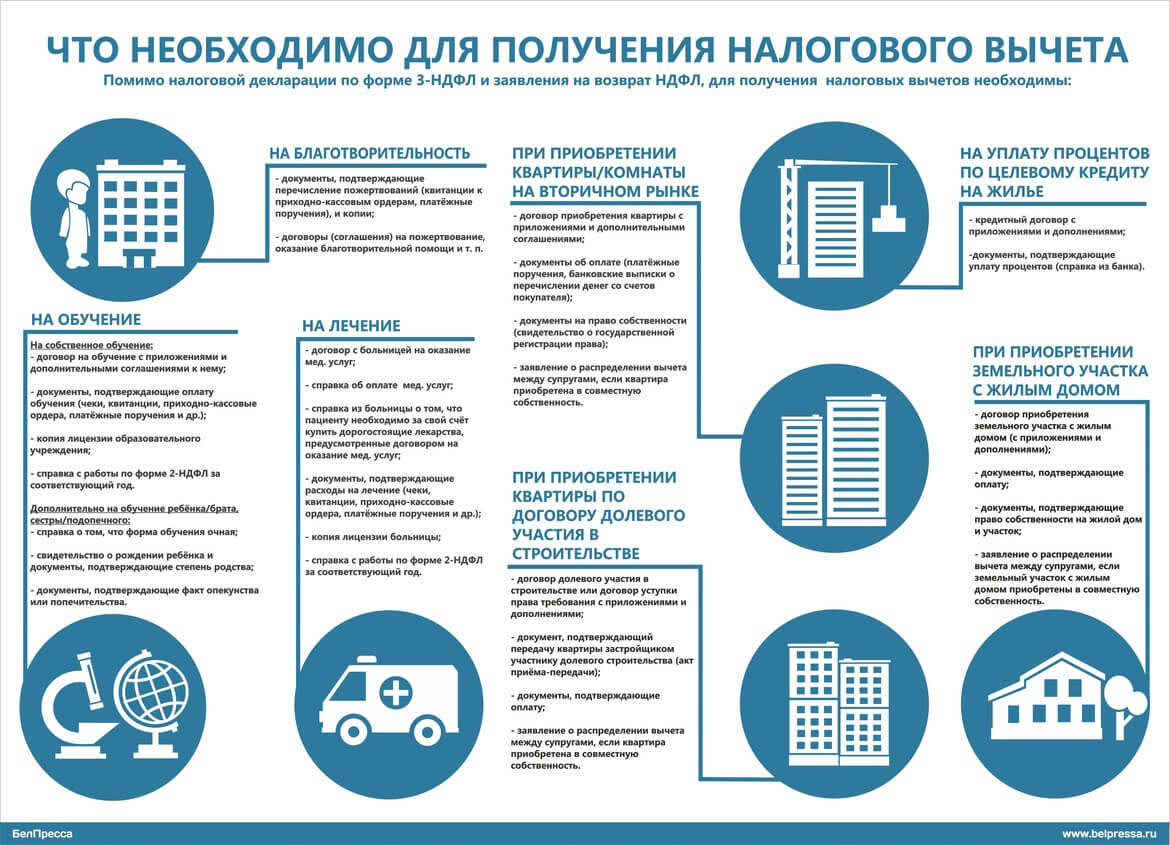

Для получения имущественных налоговых вычетов в связи со строительством или приобретением недвижимого имущества и уплатой процентов по целевым займам (кредитам) вы можете в течение календарного года обратиться к нескольким работодателям, которые являются налоговыми агентами (ст. 216, п. п. 7, 8 ст. 220 НК РФ).

Возможность предоставления имущественных вычетов налоговым агентом, не являющимся вашим работодателем, законодательством не предусмотрена.

Справка. Определение понятия "работодатель"

Работодатель - это физическое либо юридическое лицо (организация), вступившее в трудовые отношения с работником. Трудовые отношения возникают между работником и работодателем на основании трудового договора (ст. ст. 16, 20 ТК РФ).

Необходимость обращения за предоставлением имущественных налоговых вычетов к нескольким работодателям может возникнуть в следующих ситуациях:

- вы одновременно состоите в трудовых отношениях с несколькими работодателями;

- вы меняете место работы в течение налогового периода.

1. Несколько налоговых агентов будут предоставлять имущественные налоговые вычеты одновременно

Прежде всего вам необходимо представить в налоговый орган по месту жительства пакет документов, подтверждающих ваше право на имущественный налоговый вычет, а также заявление с указанием в нем всех работодателей (налоговых агентов) и конкретных сумм, в пределах которых каждый из работодателей будет предоставлять вычет. В том числе вы можете направить их через личный кабинет налогоплательщика (п. 2 ст. 11.2 НК РФ).

В течение 30 календарных дней со дня подачи в налоговый орган указанного заявления вам будет выдано необходимое количество (по числу работодателей) уведомлений о подтверждении права налогоплательщика на имущественный налоговый вычет (абз. 4 п. 8 ст. 220 НК РФ).

После этого нужно обратиться к каждому из работодателей с заявлением о предоставлении имущественного налогового вычета и выданным в адрес этого работодателя уведомлением.

2. Несколько налоговых агентов будут предоставлять имущественные налоговые вычеты последовательно в течение одного календарного года

Работодатель предоставляет имущественный вычет на основании полученного из налогового органа уведомления, в котором указан полный размер вычета, полагающегося вам в текущем календарном году (абз. 3 п. 8 ст. 220 НК РФ). Если на момент расторжения трудового договора с этим работодателем имущественный налоговый вычет не был использован полностью, оставшуюся часть может предоставить другой работодатель (по новому месту работы).

Оригинал уведомления останется у указанного в нем работодателя, то есть при увольнении его вам не вернут. В то же время в случае, если этот работодатель будет производить какие-либо начисления (например, премии) в вашу пользу после расторжения трудового договора, он будет исчислять и удерживать НДФЛ, так как действие уведомления прекращается со дня, следующего за днем увольнения.

Новый работодатель не может предоставлять имущественный вычет на основании уведомления (оригинала или копии), в котором указан другой налоговый агент.

Чтобы получить имущественный налоговый вычет у нескольких налоговых агентов последовательно, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Получите справку 2-НДФЛ у прежнего работодателя

При увольнении с места работы, на котором вам начали предоставлять имущественный налоговый вычет, обратитесь в бухгалтерию с заявлением о выдаче вам справки о доходах физического лица (форма 2-НДФЛ), в которой должна быть указана сумма использованного (учтенного при формировании налоговой базы по НДФЛ) вычета.

Шаг 2. Обратитесь в налоговый орган за уведомлением для нового работодателя

После заключения трудового договора с новым работодателем обратитесь в налоговый орган по месту жительства за уведомлением для представления этому работодателю. К заявлению на выдачу уведомления приложите справку 2-НДФЛ, на основании данных которой налоговый орган определит размер (остаток) полагающегося вам вычета.

Обратите внимание!

Уведомление действует только в течение одного календарного года, указанного в нем, и оформляется на одного конкретного работодателя. Вам придется обращаться в налоговый орган не только в случае изменения места работы, но и в начале каждого календарного года, на который переходит остаток не использованного в предыдущие годы имущественного вычета.

Шаг 3. Обратитесь к новому работодателю

Получив уведомление, представьте его новому работодателю вместе с заявлением о предоставлении вычета (абз. 3 п. 8 ст. 220 НК РФ).