Чем мы можем Вам помочь?

Задать вопрос юристуЧем мы можем Вам помочь?

Задать вопрос юристу

Уступка права требования (цессия) является давним инструментом гражданского права. Российское законодательство всегда рассматривало данный вид перемены лиц в обязательстве, но оставляло всегда значительные пробелы в соответствующем разделе. Однако активизация гражданских отношений, произошедшая в 90-х годах, позволила расширить круг возможностей по использованию цессии в предпринимательской деятельности. С течением времени удобство данной нормы, повышающей эффективность деятельности, оценили все субъекты гражданского оборота.

Действительно, наличие отложенного платежа, например, дебиторской задолженности, для организации, действующей в реальном секторе, не всегда удобно, поскольку требует дополнительных затрат и усилий для взыскания. С другой стороны, многие финансовые структуры готовы взять на себя вопрос получения денежных средств. В рамках одного обязательства можно применить механизм замены кредитора, и все стороны удовлетворят свои потребности, денежный оборот также не приостановится.

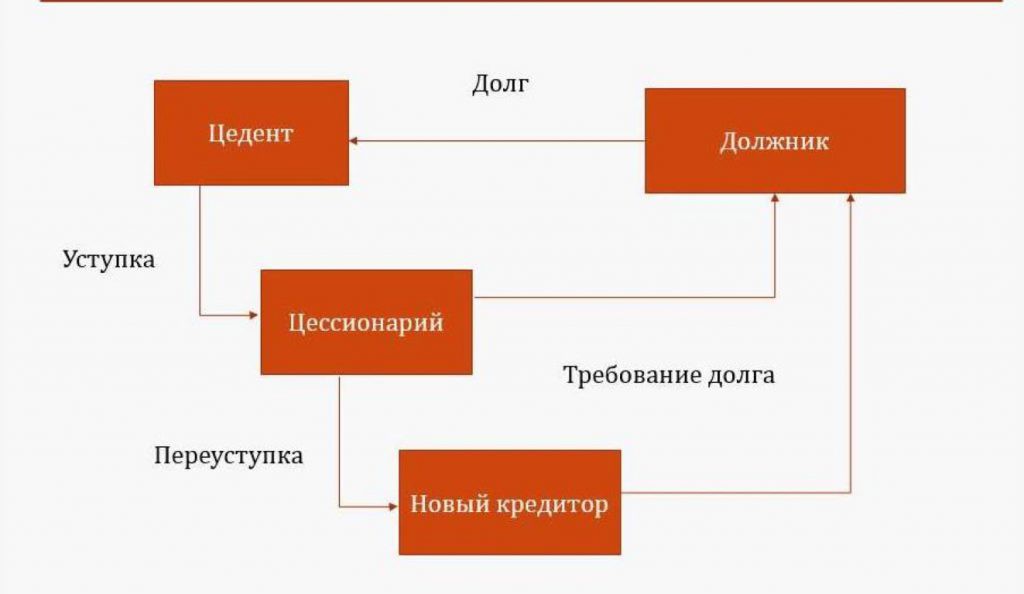

Вопрос об уступке права требования регулируется первой частью Гражданского кодекса РФ, главой 24. Так, согласно ст. 382 ГК РФ право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона.

Таким образом, фактически меняется состав лиц в обязательстве – одного кредитора заменяет другой. Указанный способ перемены лиц в обязательстве оформляется посредством двустороннего договора, в котором передающая право сторона – цедент, а приобретающая его – цессионарий.

Подобные договоры регулируются гражданским законодательством, хотя Гражданский кодекс РФ не содержит отдельных глав о порядке заключения и исполнения таких сделок, что означает применение общего порядка. ФЗ «О несостоятельности «банкротстве)» не ограничивает сторон в отношении заключения договора цессии. В рамках указанных правоотношений происходит замена кредиторов в реестре, продажа долга должника, поскольку речь идет именно о гражданских обязательствах. Порядок оформления передачи соответствующих прав отработан за восемь лет действия настоящего закона. Но в деле о несостоятельности (банкротстве) обязательно присутствует еще один участник – уполномоченный орган, которым в соответствии с Постановлением Правительства РФ от 30.09.2004г. №506 является Федеральная налоговая служба. Круг вопросов, который решает уполномоченный орган, также определен – фактическое представление интересов Российской Федерации в деле о банкротстве. Кроме того, налоговый орган является кредитором по обязательным платежам. Также уполномоченный орган, при наличии задолженности по оплате налогов, имеет возможность подавать заявление о банкротстве организаций. На практике получается именно так, что первые долги, которые появляются у организации – это налоговые обязательства. В этих целях уполномоченным органом в делах о банкротстве стала ФНС РФ, способная избавлять экономику от недействующих юридических лиц и получать какие-то денежные средства для погашения обязательных платежей. Подобная функция, безусловно, необходима и оправдана, однако нельзя забывать, что заявитель в деле о банкротстве оплачивает расходы на ведение процедуры. Сюда включается расходы на вознаграждение арбитражного управляющего, публикацию сведений о банкротстве, госпошлины, расходы на привлеченных специалистов и т.д. Простой подсчет расходов на ведение процедуры банкротства выявляет значительный расход федеральных денежных средств. И вот уже внутренними актами Министерство экономического развития РФ ограничило ФНС РФ в подаче заявлений о признании несостоятельными отсутствующих юридических лиц.

Участие уполномоченного органа в деле о банкротстве проявляется во включении его в реестр требований должника. Изначально, подобные требования, включенные в реестр, должны погашаться из стоимости имущества должника пропорционально между всеми кредиторами одной очереди. Именно таким образом кредитор может получить удовлетворение по существующей задолженности. Но практический опыт ведения процедур показывает, что требования кредиторов в среднем погашаются в размере, не превышающем 7%. Таким образом, уполномоченный орган в крайне редком случае может ожидать расчета по задолженности. И если конкурсные кредиторы в деле о банкротстве могут избавляться от подобной задолженности с помощью уступки права требования (цессии), то уполномоченный орган таких возможностей до соответствующих изменений в законе не имел. Действительно, нередко существуют некие лица, которые заинтересованы в приобретении дебиторской задолженности. Ведь размер требования конкурсного кредитора определяет объем голосов для принятия решения, следовательно, кредитор со значительной задолженностью может управлять предприятием-банкротом. То есть размер кредиторской задолженности – вопрос не только финансовый, но и политический, что зачастую обеспечивает смену кредиторов по гражданским обязательствам в деле о банкротстве. Но цессия имеет место быть только для обязательств, гражданских правоотношений. Обязательные платежи, кредитором по которым является ФНС РФ, относятся к финансовой сфере и не предполагают такого свободного изменения сторон правоотношений. Согласно ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, что пресекает возможности передачи права по погашению задолженности по обязательным платежам. Но и налоговая служба страдает от такого ограничения, наращивая долги в бюджете.

Участие уполномоченного органа в деле о банкротстве проявляется во включении его в реестр требований должника. Изначально, подобные требования, включенные в реестр, должны погашаться из стоимости имущества должника пропорционально между всеми кредиторами одной очереди. Именно таким образом кредитор может получить удовлетворение по существующей задолженности. Но практический опыт ведения процедур показывает, что требования кредиторов в среднем погашаются в размере, не превышающем 7%. Таким образом, уполномоченный орган в крайне редком случае может ожидать расчета по задолженности. И если конкурсные кредиторы в деле о банкротстве могут избавляться от подобной задолженности с помощью уступки права требования (цессии), то уполномоченный орган таких возможностей до соответствующих изменений в законе не имел. Действительно, нередко существуют некие лица, которые заинтересованы в приобретении дебиторской задолженности. Ведь размер требования конкурсного кредитора определяет объем голосов для принятия решения, следовательно, кредитор со значительной задолженностью может управлять предприятием-банкротом. То есть размер кредиторской задолженности – вопрос не только финансовый, но и политический, что зачастую обеспечивает смену кредиторов по гражданским обязательствам в деле о банкротстве. Но цессия имеет место быть только для обязательств, гражданских правоотношений. Обязательные платежи, кредитором по которым является ФНС РФ, относятся к финансовой сфере и не предполагают такого свободного изменения сторон правоотношений. Согласно ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, что пресекает возможности передачи права по погашению задолженности по обязательным платежам. Но и налоговая служба страдает от такого ограничения, наращивая долги в бюджете.

В связи со значительными затратами на проведение процедур банкротства предприятий, были внесены изменения в законодательство о банкротстве Федеральным законом №296-ФЗ от 30.12.2008г., содержащее в себе новшество для права в целом. Так, одновременно были введены в действие статьи 71.1., 85.1, 121.1, 129.1 ФЗ «О несостоятельности (банкротстве)», которые предусматривают возможность погашения учредителями (участниками) должника, собственником имущества должника - унитарного предприятия и (или) третьим лицом задолженности по обязательным платежам в ходе какой-либо процедуры банкротства. Последствием погашения требований должника учредителем или третьим лицом является замена налогового органа на нового кредитора в реестре требований кредиторов. В данном случае законодатель внедрил способ, позволяющий совершить некий аналог цессии по обязательным платежам в рамках дела о банкротстве. Если рассмотреть непосредственно процедуру подобной уступки права, то можно выявить следующие особенности. Конечно, нигде в законе при погашении требований налогового органа учредителем или третьим лицом не упоминается термин «цессия». Обуславливается такое маневрирование в понятиях просто – подобные отношения, относящиеся к ведению финансового права, нельзя прямо назвать цессией, но именно такой характер они и имеют. Более того, законодательно предусмотрено отсутствие какого-либо гражданско-правового акта в основании указанного действия. Так, если уступка права по гражданским обязательствам должна быть оформлена соглашением, то погашение требований налогового органа участником или третьим лицом в деле о банкротстве в основании своем имеют только судебный акт. В данной случае нет необходимости в оформлении какого либо дополнительного документа.

Следует также отдельно рассмотреть порядок подобного погашения требований налогового органа, поскольку он также является новаторским для законодательства. В данном случае действительно потребовалось связать в один процесс нормы гражданского и финансового права, с тем, чтобы соблюсти интересы всех участников. Цели для каждого из субъектов данных правоотношений разные, например, налоговому органу важно, чтобы требования к должнику в полном объеме были погашены любым лицом. Поскольку налоговая инспекция не может характеризоваться аффелированностью или другой зависимостью с возможным приобретателем прав, то ее согласие не так важно. Лицо, выразившее желание погасить требования налоговой инспекции также имеет задачи вполне конкретные – исполнение обязанности по передаче соответствующего долга налоговой инспекцией и включение в качестве кредитора в реестр. Должник в данном случае не может иметь никаких интересов, поскольку требования, установленные арбитражным судом, уже существуют и еще не погашены. Следовательно, должнику, как правило, безразлично, кто будет занимать ту или иную строчку в реестре требований кредиторов. Закон попытался учесть все перечисленные задачи участников данной процедуры. Поэтому погашение требований уполномоченного органа в деле о банкротстве участником должника, третьим лицом включает в себя следующие мероприятия.

Участник общества, собственник имущества унитарного предприятия, либо третье лицо должны выразить свое намерение погасить требования уполномоченного органа, включенные в реестр требований кредиторов, путем подачи заявления в арбитражный суд, рассматривающий соответствующее дело о банкротстве. Исходя из п.2 ст. 71.1, 85.1, 121.1, 129.1 ФЗ «О несостоятельности (банкротстве)» подобное заявление лицо, выразившее желание погасить требование налоговой инспекции, должно направить в арбитражный суд, арбитражному управляющему, должнику, в уполномоченные органы. Таким образом, все заинтересованные участники процедуры извещаются о предстоящих действиях. Далее, при наличии всех необходимых условий в заявлении (наименовании плательщика и срока погашения), арбитражный суд выносит определение о его удовлетворении. Именно в определении будет указан срок, порядок, расчетный счет и все необходимые данные для расчетов. Соблюдая государственные интересы, закон предусмотрел возможность погашения требований налогового органа только в полном объеме, включая неустойки, пени, штрафы, требования первой очереди и т.д. Подобное условие требует четкого определения суммы погашения, которая также указывается арбитражным судом. Закон предусмотрел, что ни налоговая инспекция, ни должник, ни арбитражный управляющий возражать не могут, поскольку априори соблюдаются интересы всех участников дела. Данный тезис подтверждают основания для отказа в удовлетворении такого заявления – отказ заявителя и отсутствие уполномоченного органа в качестве кредитора в реестре. Следовательно, никакие другие аргументы не могут повлиять на вынесение определения. Практика применение указанной нормы располагает примерами, где налоговый орган активно возражал против удовлетворения указанного заявления. Возражения основывались на применении ст. 45 НК РФ, в силу которой оплата налогов должна производиться непосредственно налогоплательщиком. Надо отметить, что подобный аргумент часто повторялся по различным делам в совершенно разных регионах. Так, по делу А32-28409/2009 Постановлением Пятнадцатого арбитражного апелляционного суда, подтвержденным Постановлением Федерального арбитражного суда Северо-Западного округа, удовлетворено заявление о погашении требований уполномоченного органа в деле о банкротстве. Однако МИФНС №8 по Краснодарскому краю обжаловало указанный судебный акт, в связи с тем, что он нарушает ст. 45 НК РФ. Рассмотрев жалобу, Пятнадцатый арбитражный апелляционный суд указал, что в соответствии с п.32 Постановления ВАС РФ №60 от 23.07.2009г. при применении положений о погашении требований налогового органа в порядке ст. 71.1, 85.1, 121.1, 129.1 ФЗ «О несостоятельности (банкротстве)», ст. 45 НК РФ не применяется. Данный тезис применим и в других аналогичных делах, например, Определение Арбитражного суда Тамбовской области от 05.05.2010г. по делу №А64-1186/08-10 оспаривалось налоговым органом в Девятнадцатом арбитражном апелляционном суде по тем же основаниям. Однако и в этом случае апелляционная инстанция, опираясь на Постановление ВАС РФ №60 от 23.07.2009г. отказала в удовлетворении жалобы. Следовательно, сформировалось единообразие судебной практики, в соответствии с которой обязательные платежи в порядке применения ст. 71.1, 85.1, 121.1, 129.1 ФЗ «О несостоятельности (банкротстве)» могут погашаться третьим лицом.

Участник общества, собственник имущества унитарного предприятия, либо третье лицо должны выразить свое намерение погасить требования уполномоченного органа, включенные в реестр требований кредиторов, путем подачи заявления в арбитражный суд, рассматривающий соответствующее дело о банкротстве. Исходя из п.2 ст. 71.1, 85.1, 121.1, 129.1 ФЗ «О несостоятельности (банкротстве)» подобное заявление лицо, выразившее желание погасить требование налоговой инспекции, должно направить в арбитражный суд, арбитражному управляющему, должнику, в уполномоченные органы. Таким образом, все заинтересованные участники процедуры извещаются о предстоящих действиях. Далее, при наличии всех необходимых условий в заявлении (наименовании плательщика и срока погашения), арбитражный суд выносит определение о его удовлетворении. Именно в определении будет указан срок, порядок, расчетный счет и все необходимые данные для расчетов. Соблюдая государственные интересы, закон предусмотрел возможность погашения требований налогового органа только в полном объеме, включая неустойки, пени, штрафы, требования первой очереди и т.д. Подобное условие требует четкого определения суммы погашения, которая также указывается арбитражным судом. Закон предусмотрел, что ни налоговая инспекция, ни должник, ни арбитражный управляющий возражать не могут, поскольку априори соблюдаются интересы всех участников дела. Данный тезис подтверждают основания для отказа в удовлетворении такого заявления – отказ заявителя и отсутствие уполномоченного органа в качестве кредитора в реестре. Следовательно, никакие другие аргументы не могут повлиять на вынесение определения. Практика применение указанной нормы располагает примерами, где налоговый орган активно возражал против удовлетворения указанного заявления. Возражения основывались на применении ст. 45 НК РФ, в силу которой оплата налогов должна производиться непосредственно налогоплательщиком. Надо отметить, что подобный аргумент часто повторялся по различным делам в совершенно разных регионах. Так, по делу А32-28409/2009 Постановлением Пятнадцатого арбитражного апелляционного суда, подтвержденным Постановлением Федерального арбитражного суда Северо-Западного округа, удовлетворено заявление о погашении требований уполномоченного органа в деле о банкротстве. Однако МИФНС №8 по Краснодарскому краю обжаловало указанный судебный акт, в связи с тем, что он нарушает ст. 45 НК РФ. Рассмотрев жалобу, Пятнадцатый арбитражный апелляционный суд указал, что в соответствии с п.32 Постановления ВАС РФ №60 от 23.07.2009г. при применении положений о погашении требований налогового органа в порядке ст. 71.1, 85.1, 121.1, 129.1 ФЗ «О несостоятельности (банкротстве)», ст. 45 НК РФ не применяется. Данный тезис применим и в других аналогичных делах, например, Определение Арбитражного суда Тамбовской области от 05.05.2010г. по делу №А64-1186/08-10 оспаривалось налоговым органом в Девятнадцатом арбитражном апелляционном суде по тем же основаниям. Однако и в этом случае апелляционная инстанция, опираясь на Постановление ВАС РФ №60 от 23.07.2009г. отказала в удовлетворении жалобы. Следовательно, сформировалось единообразие судебной практики, в соответствии с которой обязательные платежи в порядке применения ст. 71.1, 85.1, 121.1, 129.1 ФЗ «О несостоятельности (банкротстве)» могут погашаться третьим лицом.

Определением арбитражного суда об удовлетворении заявления о намерениях погасить требования налогового органа рассматриваемая процедура не оканчивается.

Так, определив сроки, размер и порядок погашения, заявитель производит соответствующие платежи и предоставляет доказательства в арбитражный суд.

Арбитражный суд, в свою очередь, рассматривает представленные доказательства заявителем, запрашивает данные о поступлении денежных средств в соответствующие бюджеты и внебюджетные фонды, после чего выносит определение о признании погашенными требований об уплате обязательных платежей. Кроме того, суд также автоматически меняет кредитора в реестре требований кредиторов. Таким образом, фактически оплатив долг уполномоченному органу, не затрачивая время на длительные переговоры, можно включиться в реестр требований кредиторов определенного должника. Данная процедура со временем получает все большее применение. Например, по делу №А23-4095/09Б-17-197 участник должника обратился в Арбитражный суд Калужской области с заявлением о погашении требований налогового органа и замене кредитора. После осуществления необходимых действий, уполномоченный орган в реестре был заменен на другого кредитора – учредителя, после чего долг учредителем должнику в гражданско-правовом порядке был прощен, процедура банкротства прекращена. Таким образом, использование подобного механизма предотвратило банкротство юридического лица. Также нередко использование данной схемы позволяет приобрести необходимое количество голосов для принятия того или иного решения в рамках дела о банкротстве. Потому можно говорить о возможности использования новых правил кредиторами для достижения своих целей. По итогам исследования вопроса об административном порядке цессии по обязательным платежам, можно сделать следующее заключение: использование предложенного механизма несет положительные результаты для участников дела о банкротстве. Подобная норма находится на стыке отраслей права и призвана обеспечить интересы всех сторон процедуры. Но, безусловно, приоритетом обладает уполномоченный орган, требования которого оплачиваются в полном объеме и в короткие сроки. Необходимо отметить, что государство сделало выбор в пользу погашения денежных средств, нежели контроля процедуры банкротства. Тем не менее, подобный способ позволяет всем субъектам данных правоотношений маневрировать, достигая своих целей. Следовательно, положительный эффект от использования данной нормы подтверждает целесообразность такого нововведения.

Арбитражный суд, в свою очередь, рассматривает представленные доказательства заявителем, запрашивает данные о поступлении денежных средств в соответствующие бюджеты и внебюджетные фонды, после чего выносит определение о признании погашенными требований об уплате обязательных платежей. Кроме того, суд также автоматически меняет кредитора в реестре требований кредиторов. Таким образом, фактически оплатив долг уполномоченному органу, не затрачивая время на длительные переговоры, можно включиться в реестр требований кредиторов определенного должника. Данная процедура со временем получает все большее применение. Например, по делу №А23-4095/09Б-17-197 участник должника обратился в Арбитражный суд Калужской области с заявлением о погашении требований налогового органа и замене кредитора. После осуществления необходимых действий, уполномоченный орган в реестре был заменен на другого кредитора – учредителя, после чего долг учредителем должнику в гражданско-правовом порядке был прощен, процедура банкротства прекращена. Таким образом, использование подобного механизма предотвратило банкротство юридического лица. Также нередко использование данной схемы позволяет приобрести необходимое количество голосов для принятия того или иного решения в рамках дела о банкротстве. Потому можно говорить о возможности использования новых правил кредиторами для достижения своих целей. По итогам исследования вопроса об административном порядке цессии по обязательным платежам, можно сделать следующее заключение: использование предложенного механизма несет положительные результаты для участников дела о банкротстве. Подобная норма находится на стыке отраслей права и призвана обеспечить интересы всех сторон процедуры. Но, безусловно, приоритетом обладает уполномоченный орган, требования которого оплачиваются в полном объеме и в короткие сроки. Необходимо отметить, что государство сделало выбор в пользу погашения денежных средств, нежели контроля процедуры банкротства. Тем не менее, подобный способ позволяет всем субъектам данных правоотношений маневрировать, достигая своих целей. Следовательно, положительный эффект от использования данной нормы подтверждает целесообразность такого нововведения.

Закажите услугу у юриста

Закажите услугу у юриста