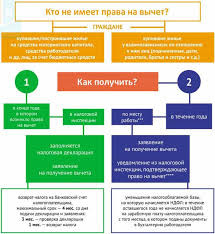

Родители (в том числе приемные), а также усыновители, опекуны и попечители при покупке за свой счет недвижимости (доли в ней) в собственность своего ребенка или подопечного в возрасте до 18 лет имеют право на имущественный налоговый вычет. То есть они могут уменьшить свой доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях), на сумму расходов, связанных с приобретением недвижимости (п. 3 ст. 210, пп. 3, 4 п. 1, п. 6 ст. 220 НК РФ). При этом ребенок сохраняет право на получение имущественного налогового вычета в дальнейшем.

Рассмотрим условия получения данного вычета.

1. Расходы, по которым предоставляется имущественный вычет. Размер вычета

Имущественный налоговый вычет предоставляется при покупке жилья - дома, квартиры, комнаты или доли в жилье (пп. 3 п. 1 ст. 220 НК РФ).

Также вычетом можно воспользоваться при покупке земельного участка или доли в нем, если (пп. 3 п. 1, пп. 2 п. 3 ст. 220 НК РФ; ч. 6 ст. 1, ч. 1 ст. 28 Закона от 13.07.2015 N 218-ФЗ):

- на участке расположен приобретаемый вами жилой дом;

- земельный участок предназначен для индивидуального жилищного строительства и вы зарегистрировали право собственности на возведенный на нем дом.

Имущественный вычет по указанным объектам недвижимости предоставляется в сумме фактических расходов, но не более 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ).

Обратите внимание!

Если право на имущественный вычет по приобретенному объекту недвижимости возникло начиная с 01.01.2014 и вычет использован не полностью, остаток вычета можно использовать в дальнейшем при приобретении (строительстве) другого объекта недвижимости. Перенос остатка вычета на другой объект невозможен, если первый объект недвижимости был приобретен в 2013 г. и ранее (пп. 1 п. 3 ст. 220 НК РФ; п. п. 1 - 3 ст. 2 Закона от 23.07.2013 N 212-ФЗ).

Кроме того, у вас есть возможность получить имущественный вычет на сумму процентов по кредиту, израсходованному на приобретение жилья и земельных участков (пп. 4 п. 1, п. 6 ст. 220 НК РФ).

Данный вычет, в отличие от вычета по расходам на строительство или покупку жилья, может быть предоставлен только в отношении одного объекта недвижимости. Если кредит получен в период с 01.01.2014, указанный вычет ограничен суммой 3 млн руб. И если этот лимит израсходован не полностью, получить остаток вычета при выплате процентов по кредиту за другое жилье нельзя. По займам (кредитам), полученным до 2014 г., а также по кредитам, предоставленным в целях перекредитования кредитов, полученных до 2014 г., имущественный вычет предоставляется без ограничения (п. п. 4, 8 ст. 220 НК РФ; п. 4 ст. 2 Закона N 212-ФЗ).

2. Способы получения имущественного налогового вычета

Получить имущественный налоговый вычет можно двумя способами - у работодателя и в налоговом органе. Рассмотрим поочередно каждый из них.

2.1. Получение имущественного налогового вычета у работодателя (работодателей)

Вы можете получить налоговый вычет до окончания календарного года, в котором у вас возникло право на него, обратившись к работодателю с соответствующим заявлением и подтверждением права на получение имущественного налогового вычета, выданным налоговым органом (п. 8 ст. 220 НК РФ).

В данном случае рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте подтверждающие документы

Для подтверждения права на имущественный вычет потребуются (пп. 6, 7 п. 3 ст. 220 НК РФ; ч. 1 ст. 28 Закона N 218-ФЗ; Письмо Минфина России от 04.10.2016 N 03-04-07/57750):

1) паспорт;

2) свидетельство о рождении ребенка - при приобретении недвижимости в собственность своих детей;

3) решение органа опеки и попечительства об установлении опеки и попечительства - при приобретении недвижимости в собственность своих подопечных;

4) договор о приобретении жилого дома, квартиры, комнаты или доли в них, свидетельство о государственной регистрации права собственности на указанную недвижимость или долю в ней - при приобретении данных объектов и регистрации права собственности на них до 15.07.2016. Если право собственности на жилую недвижимость или долю в ней зарегистрировано после указанной даты, для получения вычета вы должны представить выписку из ЕГРН;

5) договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком - при приобретении прав на квартиру или комнату в строящемся доме;

6) свидетельство о государственной регистрации права собственности на земельный участок или долю в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю в нем - при приобретении земельного участка или доли в нем, предоставленного для ИЖС, и земельного участка, на котором расположен приобретаемый жилой дом или доля в нем. Свидетельство представляется, если право собственности на недвижимость было зарегистрировано до 15.07.2016. При регистрации права собственности после указанной даты, для получения вычета необходимо представить выписку из ЕГРН;

7) документы, которые подтверждают уплату денежных средств в полном объеме. Например, квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписка или акт приема-передачи денежных средств;

8) кредитный договор и справка из банка о размере уплаченных процентов по кредиту (если вы желаете получить налоговый вычет на расходы по уплате процентов по кредиту).

Шаг 2. Получите в налоговом органе уведомление о подтверждении права на вычет

Подтверждающие документы вместе с заявлением о подтверждении права на имущественный вычет необходимо подать в налоговую инспекцию по месту жительства. Если вы желаете получить вычет у нескольких работодателей, в заявлении следует указать суммы вычета, которые должен будет предоставить каждый из них (п. 8 ст. 220 НК РФ). Документы можно направить также через личный кабинет налогоплательщика (п. 2 ст. 11.2 НК РФ). Декларацию по форме 3-НДФЛ представлять при этом не нужно.

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов. В случае подтверждения права налогоплательщика на получение имущественных налоговых вычетов у нескольких работодателей инспекцией будет выдано соответствующее количество уведомлений (абз. 3, 4 п. 8 ст. 220НК РФ).

Шаг 3. Представьте работодателю (работодателям) заявление и уведомление о подтверждении права на вычет

Заявление о предоставлении имущественного налогового вычета составляется в произвольной форме. Вместе с уведомлением о подтверждении вашего права на вычет представьте его работодателю (работодателям).

Шаг 4. Получайте имущественный налоговый вычет у работодателя (работодателей)

Работодатель должен предоставить вам вычет с начала года, в котором вы обратились к нему с указанными документами (п. 15 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015).

Если вы не использовали вычет полностью в этом году, то его остаток переносится на следующий год. Для этого нужно будет еще раз получить уведомление из налоговой инспекции и передать его работодателю.

Если работодатель удержал НДФЛ без учета налогового вычета, он обязан вернуть вам сумму излишне удержанного налога. Для этого подайте в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления о ее возврате (абз. 6 п. 8 ст. 220, п. 1 ст. 231 НК РФ).

2.2. Получение имущественного налогового вычета в налоговом органе

По окончании календарного года, в котором у вас возникло право на вычет, имущественный вычет может быть предоставлен налоговым органом. В том числе вы вправе обратиться в налоговую инспекцию за остатком вычета, если работодатель не смог предоставить его вам в полной сумме (п. 7, абз. 5 п. 8 ст. 220 НК РФ).

Для получения вычета рекомендуем придерживаться следующего алгоритма.

Шаг 1. Заполните налоговую декларацию и заявление о возврате излишне уплаченной суммы НДФЛ

Для обращения в налоговый орган вам понадобятся те же подтверждающие документы, как и при обращении за уведомлением о праве на вычет (шаг 1 предыдущего раздела), а также справка о ваших доходах по форме 2-НДФЛ. Ее следует запросить у работодателя.

Обратите внимание!

Сведения о доходах физлица за истекший календарный год не позднее 1 апреля следующего года налоговые агенты представляют в налоговый орган. Пользователи личного кабинета на сайте ФНС России имеют возможность с помощью данного сервиса не только просматривать справки 2-НДФЛ, но и выгружать их на свой компьютер (п. 2 ст. 230 НК РФ; Информация ФНС России).

На основании указанных документов заполните налоговую декларацию. Также вам необходимо составить заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом имущественного вычета. Укажите в нем реквизиты банковского счета для перечисления вам переплаты. Данное заявление вы можете подать вместе с налоговой декларацией (п. п. 1, 6 ст. 78, п. 7 ст. 220 НК РФ; п. 1.4 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@).

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе "Программные средства / Декларация".

Шаг 2. Представьте налоговую декларацию и подтверждающие документы в налоговый орган

По общему правилу декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором зарегистрировано право собственности на приобретенное имущество (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ).

Но если вы представляете декларацию исключительно с целью получения налоговых вычетов, подать ее можно и после 30 апреля. При этом следует учитывать, что воспользоваться вычетом по доходам за истекший календарный год вы можете не позднее трех лет после его окончания (п. 7 ст. 78 НК РФ).

По истечении указанного трехлетнего периода право на вычет вы не теряете, но можете его реализовать в отношении доходов последующих лет (п. 9 ст. 220 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Шаг 3. Дождитесь решения налогового органа и возврата денежных средств

Налоговый орган в течение трех месяцев со дня представления вами декларации и подтверждающих документов проводит камеральную проверку. По окончании ее он направит вам сообщение о принятом решении, в том числе об отказе в возврате излишне уплаченного налога (п. 9 ст. 78, п. п. 1, 2 ст. 88 НК РФ).

При установлении факта излишней уплаты налога и подтверждении права на вычет по НДФЛ соответствующая сумма переплаты подлежит возврату в течение месяца со дня получения вашего заявления о возврате налога или окончания камеральной проверки, если вы представили заявление вместе с декларацией (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).