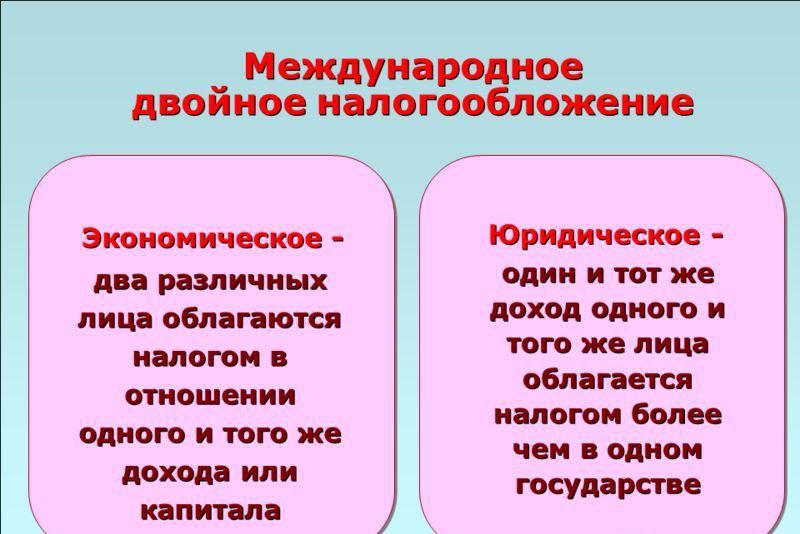

Гражданин, не являющийся налоговым резидентом РФ и получающий доход от источников в РФ, может воспользоваться налоговыми привилегиями для избежания двойного налогообложения по НДФЛ. Для этого необходимо наличие договора об избежании двойного налогообложения, заключенного между РФ и государством, которое является местом налогового резидентства гражданина (п. 5 ст. 232 НК РФ).

Справка. Налоговые резиденты

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Таким образом, во избежание двойного налогообложения необходимо представить налоговому агенту или, при его отсутствии, в налоговый орган подтверждение наличия у вас статуса налогового резидента того государства, с которым РФ заключено соглашение об избежании двойного налогообложения (далее - статус резидента другого государства).

Подтверждение статуса резидента другого государства налоговому агенту

Налоговый агент при выплате дохода не удерживает НДФЛ (или удерживает налог в размере, определенном международным договором), если налогоплательщик подтвердил наличие у него статуса резидента другого государства. В качестве подтверждающих документов можно представить паспорт иностранного гражданина либо иной документ, удостоверяющий личность иностранца. Если названные документы не позволяют определенно подтвердить статус налогового резидента другого государства, потребуется официальное подтверждение, выданное уполномоченным компетентным органом соответствующего иностранного государства. Если такое подтверждение составлено на иностранном языке, необходим его нотариально заверенный перевод на русский язык (п. 6 ст. 232 НК РФ).

Если подтверждение представлено налоговому агенту после даты выплаты соответствующего дохода, налоговый агент производит возврат излишне удержанного налога по установленным правилам (п. 7 ст. 232 НК РФ).

Подтверждение статуса резидента другого государства налоговому органу

При отсутствии налогового агента на дату получения подтверждения можно представить данный документ и его нотариально заверенный перевод на русский язык в налоговый орган по месту жительства (месту пребывания) в РФ, а в случае отсутствия места жительства (места пребывания) в РФ - в налоговый орган по месту учета налогового агента. Вместе с подтверждением нужно подать заявление о возврате налога, налоговую декларацию и документы, подтверждающие удержание налога и основания для его возврата. Возврат излишне удержанных сумм будет произведен налоговым органом в установленном порядке (ст. 78, п. 9 ст. 232 НК РФ).