Банкротство супругов (физлиц) согласно Закону о несостоятельности может быть осуществлено только по отдельности: либо процедуру проходит один из супругов, либо параллельно проводятся две процедуры. Процессуальная возможность подачи супругами совместного заявления и осуществления банкротства в рамках одного дела российским законодательством не предусмотрена. Однако судебная практика вот уже два года идет несколько иным путем. Несмотря на то, что семейное банкротство не разрешено, оно и не запрещено. При определенных условиях совместное прохождение супругами-должниками процедуры возможно, но пока каждый такой случай – редкое явление.

Совместное банкротство: условия и особенности процедуры

Начало практики семейного банкротства положило арбитражное дело супругов Кузьминых, которое рассматривалось Новосибирским АС в 2015-2016 годах. Должники подали совместное заявление, и суд, вопреки предшествующей общероссийской практике, признал его обоснованным, завершив процедуру реализацией имущества супругов и их освобождением от непогашенных долгов. За этим делом последовали и другие аналогичные процессы совместного банкротства супругов – в Московской области, Алтайском крае и в других регионах.

Исходя из сложившейся за 2 года судебной практики, можно выделить три принципиально важных условия для осуществления семейного банкротства – банкротства супругов в одном деле по одному заявлению:

- Единые кредиторы – возможность для формирования единого реестра кредиторов.

- Общие долги – нет смысла проводить раздел имущества супругов при банкротстве.

- Общие активы – совместное имущество, на которое может быть обращено взыскание по всем долгам с формированием единой конкурсной массы.

Все прошедшие судебные процессы по совместному банкротству супругов отвечали данным условиям. И в такой ситуации очевидно, что рассмотрение дел по отдельности привело бы к дублированию одних и тех же процедур и решений, что усложнило бы и замедлило судебный процесс. Кроме того, два дела о банкротстве – это два финансовых управляющих и удвоение расходов. Судебные прецеденты породили законодательные инициативы о внесении в Закон о банкротстве соответствующих изменений и дополнений. Но они не дошли даже до стадии законопроекта.

Поэтому на текущий момент каждая ситуация с возможностью осуществления совместного банкротства супругов рассматривается индивидуально, а решение о признании совместного заявления обоснованным – остается за конкретным арбитражным судом. Как вариант, суд может рассмотреть и возможность объединения двух дел о банкротстве, возбужденных по заявлениям супругов. У семейного банкротства есть не только плюсы, но и минусы. Именно они и тормозят законодательные инициативы.

Супругам, решившим подать совместное заявление, нужно понимать, что юридические последствия такого банкротства коснуться всей семьи, в отличие от банкротства только мужа или жены. Учитывать нужно также интересы детей и реальное финансовое положение каждого супруга.

Не исключено и возникновение конфликтов на почве выяснения того, кто больше, а кто меньше получает, кто набрал долгов, а кто вынужден нести бремя их погашения на себе. Воспротивиться совместному банкротству супругов могут и кредиторы, если увидят в этом попытку быстрого и эффективного списания супругами семейных долгов.

Банкротство одного из супругов

Банкротство одного из супругов будет осуществляться по правилам процедуры признания несостоятельным физического лица. Дополнительно применяются нормы Семейного кодекса, регулирующие имущественные правоотношения супругов. Идя на банкротство только одно из супругов, некоторые семьи пытаются «схитрить». Долги «вешаются» на потенциального банкрота, а ценные активы остаются за вторым супругом.

Цель одна – защитить имущество от взыскания и списать долги. В принципе, такая схема имеет право на существование. Но нужно учитывать, что полностью защитить таким образом от взыскания совместно нажитое имущество не удастся.

Подготовка заявления

Супруг-должник обязан подать заявление о признании банкротом, если погашение одних денежных обязательств не позволит погасить все другие, которые в общей сумме составляют полмиллиона рублей или больше. На практике зачастую заявление подается при отсутствии такой обязанности.

В этой ситуации сумма долга не имеет принципиально важного значения, главное – чтобы супруг-должник был неплатежеспособен по своим долгам, а его финансовое положение не позволяло вовремя исполнять денежные обязательства.

Речь здесь идет о личных долгах и личной неплатежеспособности. Платежеспособность и имущественное положение второго супруга во внимание не принимаются. Совместно нажитое имущество попадет под вероятность обращения взыскания только при недостаточности личного имущества супруга-должника. Специалисты не рекомендуют подавать на банкротство в ситуации его предвидения при сумме долга меньше 200-300 тысяч рублей, а в идеале стоит все-таки ориентироваться на предусмотренный законом порог в 500 тысяч рублей и 3-месячную просрочку погашения этого долга.

Банкротство – затратная и длительная процедура, при небольших долгах она становится невыгодной, а то и убыточной. Плюс негативные последствия, при которых сначала имущество и доходы будут поставлены под контроль, а затем, после процедуры, будет крайне сложно получить кредит.

Ответственность супруга по долгам другого супруга ограничена. Обратить взыскание можно только на имущество супруга-должника, которое находится в его собственности. Поэтому, заявляя о банкротстве, необходимо указывать личный долг и доказывать личную неплатёжеспособность и (или) недостаточность имущества. На этапе обращения в суд общее имущество остается в стороне до решения вопроса о взыскании долга за счет его распродажи. Перед началом процедуры целесообразно сразу определить предпочтительный ход банкротства – реструктуризация задолженности или реализация имущества. Первый вариант нацелен на погашение долгов, второй – на признание банкротом со списанием непогашенных долгов.

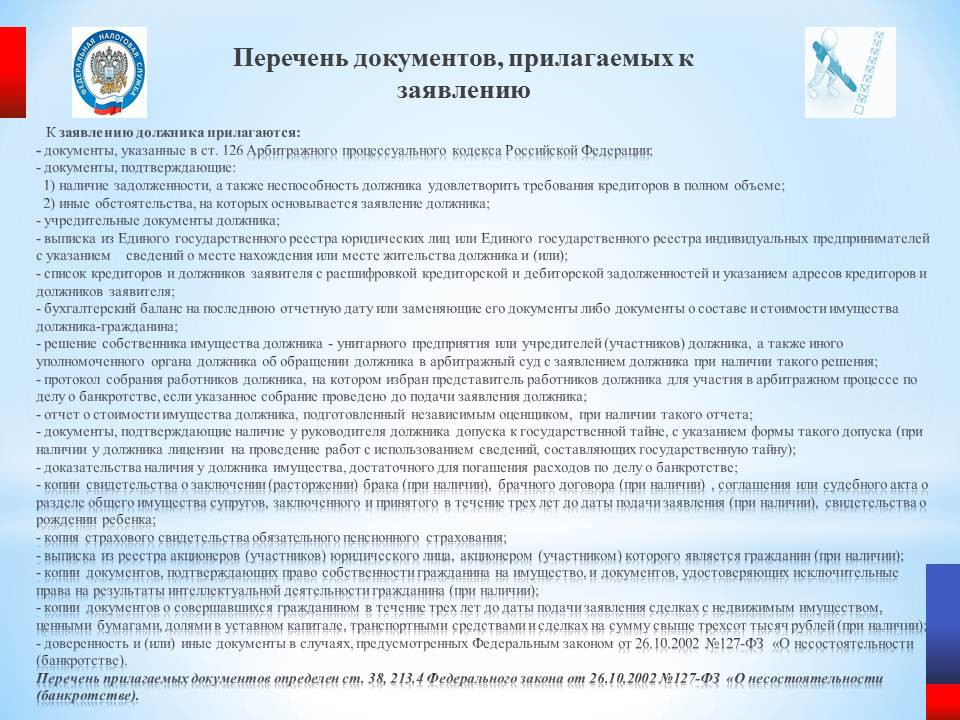

Заявление готовится по правилам ст. 213.4 Закона о банкротстве. К нему необходимо приложить документы (в копиях):

- по задолженности (основания возникновение, суммы, подтверждение невозможности полного погашения);

- о статусе ИП или его отсутствии (выписка из ЕГРИП);

- по сделкам за последние 3 года (недвижимость, ценные бумаги, доли, транспортные средства, сделки на 300 тысяч рублей и большую сумму);

- списки кредиторов и должников (ФИО, место нахождения или жительства, сумма долга) – готовятся по установленной форме;

- опись имущества должника (готовится по установленной форме) и документы на право собственности;

- сведения о доходах и удержаниях за последние 3 года;

- выписка из реестра акционеров (участников) юрлица (если должник является таковым);

- банковская справка о счетах, вкладах, остатках средств на них и аналогичная справка по электронным платежным системам за последние 3 года;

- СНИЛС и сведения о состоянии счета; решение о признании безработным, если есть такой статус;

- ИНН;

- свидетельства о рождении ребенка, о браке или его расторжении;

- брачный договор (при наличии); соглашение или судебное решение о разделе имущества.

Механизмы защиты имущества от взыскания

В большинстве случаев решение о банкротстве супруга – это все-таки совместное решение. Приходят к нему не за один день. Более того, в той или иной степени процедура все равно затрагивает права и интересы всех членов семьи, поэтому обсуждают предстоящую подачу заявления супруги достаточно активно.

На этом этапе разумно совместно определить:

- Какое имущество может пострадать – на кого оно оформлено, какой режим собственности.

- Есть ли возможность уберечь какое-то имущество от обращения взыскания.

- Стоит или нет заранее сделать раздел общего имущества (активы +долги), в том числе оформив развод супругов при банкротстве, заключив брачный контракт или специальное соглашение.

Чтобы разобраться с имуществом и правами, можно составить своеобразный реестр семейных и личных активов и долгов:

- имущество, на которое точно не обратят взыскание (полный список – ст. 446 ГПК РФ);

- денежные обязательства (кредиты, займы, коммуналка) и обязанности (налоги и т.п.) – общие (совместные) и личные супруга-должника, подающего на банкротство, и второго супруга;

- личное имущество каждого из супругов и общее имущество супругов при банкротстве (ст. 34 СК РФ); доходы каждого супруга.

Подготовив такую информацию, уже можно будет проанализировать, какое имущество попадает под риск обращения взыскания. Право собственности на недвижимость и другое имущество, подлежащее регистрации, определяется формально – по документам, независимо от того, в распоряжении кого оно находится фактически. Такой же подход будет и по отношению к долгам, для которых можно проследить историю возникновения и погашения. Например, если кредит оформлен на супруга-должника, подающего на банкротство, его сумма включается в заявление и реестр требований кредиторов.

А если на другого супруга, то учесть такой долг в задолженности банкрота будет проблематично – только по судебному решению либо при наличии оснований считать долг общим. В целях сохранения общего имущества от обращения взыскания используют два основных способа:

- Изменение режима совместной собственности путем заключения специального соглашения о разделе имущества, договора дарения или купли-продажи.

- Заключение брачного контракта (договора).

Оба способа широко применяются на практике, но не дают 100% гарантии, что обезопасят активы от взыскания. Сделки можно оспорить. А при заключении (изменении, расторжении) брачного договора должники обязаны уведомлять об этом кредиторов. Неисполнение обязанности влечет право кредиторов требовать изменения или расторжения такого договора. В некоторых случаях в преддверии банкротства супруги разводятся, полагая, что это позволит свести к минимуму негативные последствия для семьи. Сам по себе развод не влияет на банкротство – он меняет только статус супругов. Бывшие супруги также могут принимать участие в деле о банкротстве. Но если разводу сопутствовал раздел имущества, а еще лучше – по судебному решению, то такое обстоятельство, конечно же, повлияет на ход дела о банкротстве.

В этом случае желательно разделить все – и имущество, и имущественные права, и долговые обязательства. Впрочем, для раздела имущества не нужно разводиться. Учитывая, что по всем сделкам, соглашениям и брачному договору документы должны быть приложены к заявлению, скрыть факт их заключения нельзя. Но если даже удастся, это станет известно в ходе процесса. Возможные злоупотребления со стороны супругов при банкротстве воспринимаются кредиторами, финуправляющим и судом как высоковероятные факты.

Наибольшее внимание уделяется сделкам между супругами и соглашениям о разделе имущества, заключенным незадолго до банкротства либо перед рискованными ситуациями, за которыми оно последовало. Соглашения между супругами не нуждаются в нотариальном оформлении, хотя некоторые специально его проходят для придания большей юридической силы. С другой стороны, отсутствие обязанности удостоверять соглашение дает возможность его заключения задним числом. Аналогично можно рассматривать и сделки (а порой и целую цепочку сделок) для сокрытия имущества от возможного взыскания.

Наиболее эффективно для супругов в этом плане не просто переоформление имущества, а его последующая реализация с получением денежных средств, которыми распорядиться можно уже после банкротства. В случае применения сложных схем далеко не все кредиторы решаются оспаривать сделки, ведь цель – не расторгнуть договор, а вернуть имущество, что бывает проблематично осуществить.

Признание банкротом и реализация имущества

Реализация имущества должника – финальная стадия банкротства. Именно на этом этапе возникает серьезный риск обращения взыскания на общее имущество супругов, а не только на личные активы банкрота. Процесс реализации имущества может занимать до 6-12 месяцев. Часто к нему прибегают сразу после признания заявления должника обоснованным – это делается на основании ходатайства заявителя, если нет условий для введения процедуры реструктуризации. Реализации подлежит имущество, включенное в конкурсную массу. Если личного имущества должника недостаточно для погашения всех долгов, в конкурсную массу включается его доля в общем имуществе супругов. По требованию кредитора для обращения взыскания на

Все, что связано с определением и выделением доли, разделом имущества супругов, решается в порядке, установленном Семейным кодексом РФ. Здесь применяются такие же правила, как и в случаях, не связанных с банкротством.

Для решения вопросов, касающихся реализации общего имущества супругов, в судебный процесс приглашается второй супруг. Он вправе, но не обязан принимать участие. Если доля не выделена (не может быть выделена в натуре), реализации подлежит общее супружеское имущество, в том числе бывших супругов. Согласие супруга на продажу имущества при банкротстве не требуется, но его мнение учитывается судом. Из вырученных от продажи средств выделяется доля должника, остальное – выплачивается супругу.

Вычету также подлежит сумма, приходящаяся на долю этого супруга в общих обязательствах. В целях защиты общего имущества от продажи, что более выгодно кредиторам (продать целое – проще, чем долю), супруги могут начать параллельный процесс раздела имущества, если этого не было сделано ранее. Раздел нужно провести по инициативе небанкротящегося супруга, с выделением доли и изменением режима собственности – это и позволит оградить общее имущество от продажи. Проблема может возникнуть, если судебный процесс с разделом имущества затянется по сравнению с завершением дела о банкротстве.

Поэтому делить активы и долги лучше всего заранее – до банкротства. В этом случае у финансового управляющего, кредиторов и арбитражного суда не будет оснований обращать взыскание на общее имущество супругов – постольку, поскольку такого режима собственности нет.

Необходимо иметь в виду:

- если имущество оформлено на должника, оно будет включено в конкурсную массу, даже будучи совместно нажитым, и будет продано, если второй супруг не потребует раздела и выдела доли; кредитор может требовать выдела доли должника из общего имущества лишь при условии недостаточности личного имущества для покрытия долгов;

- если долг – общий для супругов, взыскание по нему обращается на общее имущество;

- по общему правилу, совместное нажитое имущество делится 50/50, спорные ситуации требуют отдельного судебного разбирательства;

- если супруг банкрота не согласен с решением вопросов, касающихся совместно нажитого имущества, он вправе оспаривать такие решения в судебном порядке.

Банкротство супругов по отдельности

Банкротство супругов по отдельности – невыгодный процесс. В этом случае к расходам по одному делу добавятся расходы по другому делу. Ко всему прочему процедуры могут осложниться перекрестным решением имущественных вопросов, а затягивание банкротства – дополнительные издержки.